制度逻辑、战略变革与家族企业绩效关系研究

出版时间:

2021-11

版次:

1

ISBN:

9787509679975

定价:

78.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

186页

-

《制度逻辑、战略变革与家族企业绩效关系研究》创新性地从多元制度逻辑视角来解读家族企业战略变革行为的驱动因素,并着重考察不同战略变革行为对企业绩效的异质性影响。具体而言,该书开展了两个具有互补关系的研究,一是通过回归分析方法回答三个问题:①不同制度逻辑与家族企业的绩效呈现何种关系;②不同的战略变革行为在制度逻辑和家族企业绩效间发挥何种作用;③CEO特征和组织冗余在制度逻辑影响战略变革时发挥何种作用。二是根据构型理论,借助模糊集定性比较分析(fsQCA)的技术方法,探讨多元制度逻辑、战略变革、CEO特征和组织冗余等变量如何组合才能引致家族企业的高绩效或导致非高绩效,总结影响家族企业绩效的组合路径。两种视角的有效整合为研究制度逻辑、战略变革和家族企业绩效之间的关系提供了更加完善的分析过程,提高了理论的描述力、预测力和解释力。希望该书的结论对当今中国家族企业的转型实践和持续成长有所帮助。 赵娜,中共党员,吉林大学管理学博士。现任职于南京审计大学会计学院、智能管理会计与内部控制研究院,主要研究方向为战略管理和管理会计。先后在《社会科学战线》等期刊上发表学术论文数篇,主持省哲学社会科学联合会和省教育厅等多个项目。 第一章 绪论

第一节 研究背景

一、研究的现实背景

二、研究的理论背景

第二节 研究意义

一、理论意义

二、实践意义

第三节 研究内容及研究框架

一、研究内容

二、研究框架

第四节 研究方法与技术路线

一、研究方法

二、技术路线

第二章 文献综述

第一节 家族企业概念界定

一、涉入法

二、本质法

第二节 制度逻辑文献综述

一、制度逻辑的含义

二、制度逻辑的维度划分

三、制度逻辑的影响机制

四、制度逻辑对企业绩效的影响

第三节 战略变革文献综述

一、战略变革的界定与测量

二、制度逻辑对战略变革的影响

三、战略变革对企业绩效的影响

第四节 企业绩效文献综述

一、企业绩效的含义

二、企业绩效的维度划分

三、企业绩效的测量

第五节 国内外文献述评

本章小结

第三章 理论基础

第一节 制度理论

一、新制度理论

二、制度逻辑理论

第二节 战略变革理论

一、制度基础观

二、资源基础观

第三节 高阶理论

第四节 构型理论

本章小结

第四章 变量测量与模型构建

第一节 变量的界定与测量

一、制度逻辑的界定与测量

二、战略变革的界定与测量

三、企业绩效的测量

第二节 模型构建依据

一、制度逻辑与战略变革的关系

二、制度逻辑与企业绩效的关系

三、家族企业绩效影响因素组态

第三节 研究模型设计

一、概念模型

……

第五章 研究假设与实证分析

第六章 基于fsQCA方法的组合效应检验

第七章 研究结论与展望

参考文献

-

内容简介:

《制度逻辑、战略变革与家族企业绩效关系研究》创新性地从多元制度逻辑视角来解读家族企业战略变革行为的驱动因素,并着重考察不同战略变革行为对企业绩效的异质性影响。具体而言,该书开展了两个具有互补关系的研究,一是通过回归分析方法回答三个问题:①不同制度逻辑与家族企业的绩效呈现何种关系;②不同的战略变革行为在制度逻辑和家族企业绩效间发挥何种作用;③CEO特征和组织冗余在制度逻辑影响战略变革时发挥何种作用。二是根据构型理论,借助模糊集定性比较分析(fsQCA)的技术方法,探讨多元制度逻辑、战略变革、CEO特征和组织冗余等变量如何组合才能引致家族企业的高绩效或导致非高绩效,总结影响家族企业绩效的组合路径。两种视角的有效整合为研究制度逻辑、战略变革和家族企业绩效之间的关系提供了更加完善的分析过程,提高了理论的描述力、预测力和解释力。希望该书的结论对当今中国家族企业的转型实践和持续成长有所帮助。

-

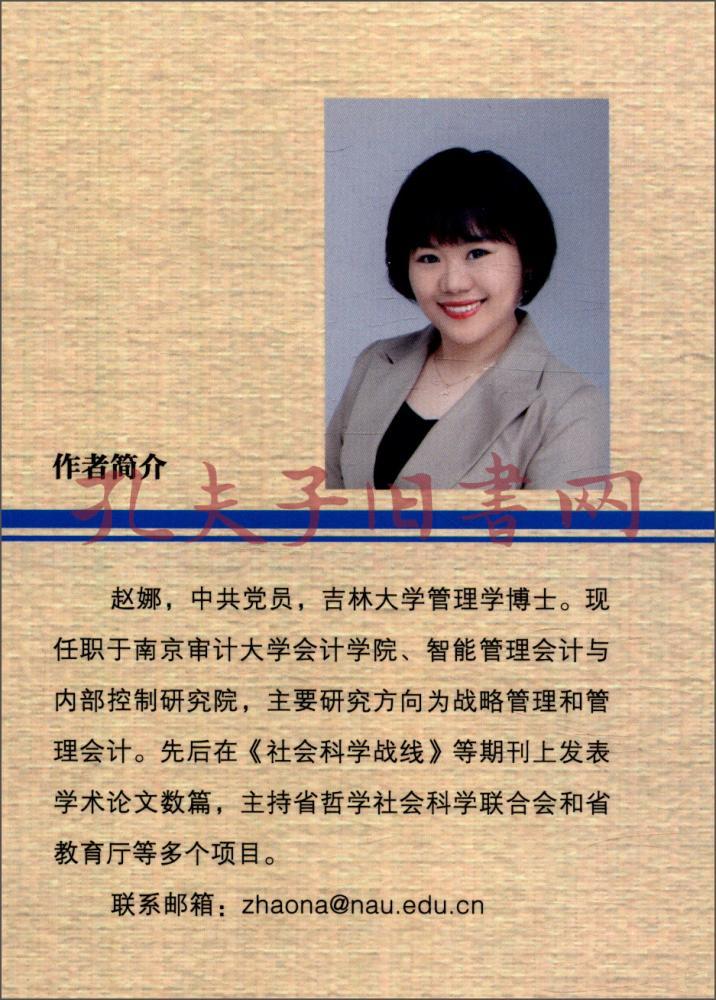

作者简介:

赵娜,中共党员,吉林大学管理学博士。现任职于南京审计大学会计学院、智能管理会计与内部控制研究院,主要研究方向为战略管理和管理会计。先后在《社会科学战线》等期刊上发表学术论文数篇,主持省哲学社会科学联合会和省教育厅等多个项目。

-

目录:

第一章 绪论

第一节 研究背景

一、研究的现实背景

二、研究的理论背景

第二节 研究意义

一、理论意义

二、实践意义

第三节 研究内容及研究框架

一、研究内容

二、研究框架

第四节 研究方法与技术路线

一、研究方法

二、技术路线

第二章 文献综述

第一节 家族企业概念界定

一、涉入法

二、本质法

第二节 制度逻辑文献综述

一、制度逻辑的含义

二、制度逻辑的维度划分

三、制度逻辑的影响机制

四、制度逻辑对企业绩效的影响

第三节 战略变革文献综述

一、战略变革的界定与测量

二、制度逻辑对战略变革的影响

三、战略变革对企业绩效的影响

第四节 企业绩效文献综述

一、企业绩效的含义

二、企业绩效的维度划分

三、企业绩效的测量

第五节 国内外文献述评

本章小结

第三章 理论基础

第一节 制度理论

一、新制度理论

二、制度逻辑理论

第二节 战略变革理论

一、制度基础观

二、资源基础观

第三节 高阶理论

第四节 构型理论

本章小结

第四章 变量测量与模型构建

第一节 变量的界定与测量

一、制度逻辑的界定与测量

二、战略变革的界定与测量

三、企业绩效的测量

第二节 模型构建依据

一、制度逻辑与战略变革的关系

二、制度逻辑与企业绩效的关系

三、家族企业绩效影响因素组态

第三节 研究模型设计

一、概念模型

……

第五章 研究假设与实证分析

第六章 基于fsQCA方法的组合效应检验

第七章 研究结论与展望

参考文献

查看详情

-

全新

河北省保定市

平均发货21小时

成功完成率83.97%

-

全新

河北省保定市

平均发货30小时

成功完成率88.98%

-

全新

河北省保定市

平均发货30小时

成功完成率88.55%

-

九品

北京市东城区

平均发货25小时

成功完成率89.17%

-

全新

北京市房山区

平均发货27小时

成功完成率83.11%

-

全新

河北省保定市

平均发货29小时

成功完成率90.77%

-

九品

北京市海淀区

平均发货23小时

成功完成率89.86%

-

九品

北京市昌平区

平均发货23小时

成功完成率88.75%

-

2

2

全新

河北省保定市

平均发货26小时

成功完成率90.39%

-

全新

河北省保定市

平均发货28小时

成功完成率89.16%

-

全新

山东省济宁市

平均发货55小时

成功完成率83.12%

-

全新

广东省广州市

平均发货7小时

成功完成率94.25%

-

全新

江苏省南京市

平均发货14小时

成功完成率84.18%

-

全新

浙江省嘉兴市

平均发货13小时

成功完成率95.01%

-

全新

北京市朝阳区

平均发货14小时

成功完成率94.07%

-

全新

河北省保定市

平均发货22小时

成功完成率84.77%

-

全新

河北省保定市

平均发货28小时

成功完成率85.16%

-

全新

河北省保定市

平均发货18小时

成功完成率91.89%

-

全新

广东省广州市

平均发货17小时

成功完成率94.84%

-

全新

广东省广州市

平均发货16小时

成功完成率92.18%

-

全新

广东省广州市

平均发货17小时

成功完成率93.38%

-

全新

河北省保定市

平均发货25小时

成功完成率91.64%

-

全新

北京市丰台区

平均发货25小时

成功完成率84.14%

-

全新

天津市河北区

平均发货27小时

成功完成率84.72%

-

全新

北京市房山区

平均发货35小时

成功完成率83.02%

-

全新

北京市西城区

平均发货16小时

成功完成率91.91%

-

全新

北京市丰台区

平均发货23小时

成功完成率88.58%

-

全新

-

全新

北京市海淀区

平均发货16小时

成功完成率88.57%

-

全新

广东省广州市

平均发货10小时

成功完成率94.86%

-

全新

浙江省嘉兴市

平均发货9小时

成功完成率95.53%

-

全新

河北省保定市

平均发货21小时

成功完成率87.77%

-

全新

北京市通州区

平均发货9小时

成功完成率89.19%

-

全新

北京市通州区

平均发货10小时

成功完成率91.67%

-

全新

北京市丰台区

平均发货7小时

成功完成率93.13%

-

2

全新

河北省保定市

平均发货27小时

成功完成率89.51%

-

5

5

九品

江苏省南京市

平均发货14小时

成功完成率96.98%

-

全新

河北省保定市

平均发货11小时

成功完成率90.18%

-

全新

北京市朝阳区

平均发货12小时

成功完成率83.39%

-

全新

浙江省嘉兴市

平均发货10小时

成功完成率93.17%

-

全新

河北省保定市

平均发货13小时

成功完成率91.56%

-

全新

湖北省武汉市

平均发货24小时

成功完成率67.27%

-

全新

广东省广州市

平均发货8小时

成功完成率88.84%

-

九五品

河北省保定市

平均发货19小时

成功完成率47.3%

-

全新

湖北省武汉市

平均发货22小时

成功完成率74.03%

-

九品

北京市东城区

平均发货23小时

成功完成率76.19%

-

全新

河北省沧州市

平均发货13小时

成功完成率72.33%

-

全新

河南省开封市

平均发货18小时

成功完成率85.96%

-

全新

河南省开封市

平均发货18小时

成功完成率85.96%

-

全新

北京市丰台区

平均发货15小时

成功完成率84.43%