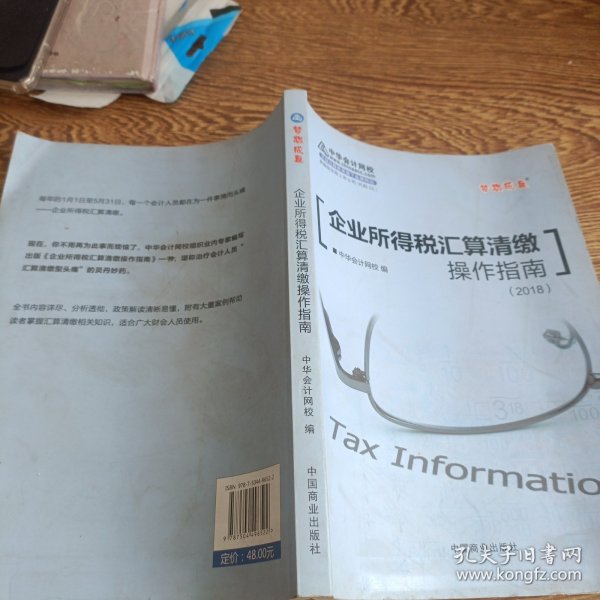

企业所得税汇算清缴操作指南 2017年最新版 梦想成真系列辅导丛书 中华会计网校

出版时间:

2017-02

版次:

1

ISBN:

9787504496522

定价:

48.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

336页

字数:

426千字

2人买过

-

本书主要分九章:

第一章,围绕企业所得税汇算清缴,主要讲解现行税制下,两种不同纳税人的汇算清缴新操作办法和要求,系统简明地介绍汇算清缴的全过程,以及纳税人和税务机关各自的工作要求。

第二章至第六章,从汇算清缴的角度出发,系统介绍收入、成本、费用等税前扣除项目,税收优惠政策和如何办理优惠,终确定应税所得额并计算税额;考虑报表的填报需要,设置专门章节分析比较税会差异。

第七章至第八章,主要是考虑政策的完整性和前瞻性,针对一些特殊政策进行了讲解陈述,诸如房地产开发经营、企业重组并购、反避税调整等,以适应不同企业的特殊需要。

第九章,经过前述所得税汇算过程讲解,相继确定了各个税收要素后,进一步讲解如何进行所得税申报表填报工作及注意事项。

中华会计网校,是北京东大正保科技有限公司旗下的大型会计远程教育基地,是联合国教科文组织技术与职业教育培训试点项目。网校凭借雄厚的师资力量、领先的课件技术、严谨的教学作风、灵活多样的学习方式、良好的教学效果,为我国财政系统培养了数百万名优秀的专业人才。网校经过十数年的研究探索与发展,形成考试培训、继续教育、实务操作、就业推荐,一体化服务,受到学员的一致好评!被广大会计人员亲切地誉为“会计人的网上家园”!

著名调查机构赛迪信息CCID2016年调查报告显示:中华会计网校的市场占有率高达74.81%,营收水平在同行业中名列前茅,招生规模遥遥领先!

第一章 企业所得税汇算清缴

第一节 汇算清缴概述

第二节 居民企业纳税人的汇算清缴办法

第三节 非居民企业纳税人的汇算清缴办法

第二章 应纳所得税额的计算

第一节 企业所得税收入的确认

第二节 税前扣除的项目

第三节 税前扣除的合法凭证

第四节 应纳税所得额的确定和税额的计算

第三章 资产的税务处理

第一节 资产的税务处理概述

第二节 固定资产的税务处理

第三节 无形资产税务处理

第四节 存货和其他资产税务处理

第四章 资产损失的税前扣除

第一节 资产损失的税前扣除政策

第二节 资产损失税前扣除管理

第五章 税法与会计的差异分析

第一节 税法与会计差异概述

第二节 企业所得税法与会计准则的重要差异分析

第六章 税收优惠

第一节 税收优惠政策

第二节 税收减免管理办法

第七章 其他特殊业务的所得税处理

第一节 房地产开发经营业务所得税处理

第二节 企业重组业务的所得税处理

第八章 特别纳税调整

第一节 关联业务往来及调整

第二节 转让定价及其调整

第三节 资本弱化及其调整

第四节 特别纳税调整管理

第九章 企业所得税申报表的填写

第一节 企业所得税纳税申报表概述

第二节 企业所得税纳税申报表的填写方法

第三节 企业所得税纳税申报表填写案例

-

内容简介:

本书主要分九章:

第一章,围绕企业所得税汇算清缴,主要讲解现行税制下,两种不同纳税人的汇算清缴新操作办法和要求,系统简明地介绍汇算清缴的全过程,以及纳税人和税务机关各自的工作要求。

第二章至第六章,从汇算清缴的角度出发,系统介绍收入、成本、费用等税前扣除项目,税收优惠政策和如何办理优惠,终确定应税所得额并计算税额;考虑报表的填报需要,设置专门章节分析比较税会差异。

第七章至第八章,主要是考虑政策的完整性和前瞻性,针对一些特殊政策进行了讲解陈述,诸如房地产开发经营、企业重组并购、反避税调整等,以适应不同企业的特殊需要。

第九章,经过前述所得税汇算过程讲解,相继确定了各个税收要素后,进一步讲解如何进行所得税申报表填报工作及注意事项。

-

作者简介:

中华会计网校,是北京东大正保科技有限公司旗下的大型会计远程教育基地,是联合国教科文组织技术与职业教育培训试点项目。网校凭借雄厚的师资力量、领先的课件技术、严谨的教学作风、灵活多样的学习方式、良好的教学效果,为我国财政系统培养了数百万名优秀的专业人才。网校经过十数年的研究探索与发展,形成考试培训、继续教育、实务操作、就业推荐,一体化服务,受到学员的一致好评!被广大会计人员亲切地誉为“会计人的网上家园”!

著名调查机构赛迪信息CCID2016年调查报告显示:中华会计网校的市场占有率高达74.81%,营收水平在同行业中名列前茅,招生规模遥遥领先!

-

目录:

第一章 企业所得税汇算清缴

第一节 汇算清缴概述

第二节 居民企业纳税人的汇算清缴办法

第三节 非居民企业纳税人的汇算清缴办法

第二章 应纳所得税额的计算

第一节 企业所得税收入的确认

第二节 税前扣除的项目

第三节 税前扣除的合法凭证

第四节 应纳税所得额的确定和税额的计算

第三章 资产的税务处理

第一节 资产的税务处理概述

第二节 固定资产的税务处理

第三节 无形资产税务处理

第四节 存货和其他资产税务处理

第四章 资产损失的税前扣除

第一节 资产损失的税前扣除政策

第二节 资产损失税前扣除管理

第五章 税法与会计的差异分析

第一节 税法与会计差异概述

第二节 企业所得税法与会计准则的重要差异分析

第六章 税收优惠

第一节 税收优惠政策

第二节 税收减免管理办法

第七章 其他特殊业务的所得税处理

第一节 房地产开发经营业务所得税处理

第二节 企业重组业务的所得税处理

第八章 特别纳税调整

第一节 关联业务往来及调整

第二节 转让定价及其调整

第三节 资本弱化及其调整

第四节 特别纳税调整管理

第九章 企业所得税申报表的填写

第一节 企业所得税纳税申报表概述

第二节 企业所得税纳税申报表的填写方法

第三节 企业所得税纳税申报表填写案例

查看详情

-

全新

河北省保定市

平均发货30小时

成功完成率85.09%

-

全新

河北省保定市

平均发货29小时

成功完成率86.4%

-

全新

河北省保定市

平均发货27小时

成功完成率87.06%

-

八五品

湖南省长沙市

平均发货14小时

成功完成率91.44%

-

八五品

广东省东莞市

平均发货13小时

成功完成率92.13%

-

九品

北京市东城区

平均发货25小时

成功完成率87.29%

-

九品

河北省衡水市

平均发货6小时

成功完成率97.57%

-

八五品

广东省东莞市

平均发货16小时

成功完成率93.51%

-

八五品

广东省东莞市

平均发货18小时

成功完成率91.79%

-

九品

河南省商丘市

平均发货10小时

成功完成率96.9%

-

九品

湖北省武汉市

平均发货14小时

成功完成率92.34%

-

2017-02 印刷

印次: 1

全新

河北省保定市

平均发货9小时

成功完成率87.58%

-

全新

河北省衡水市

平均发货11小时

成功完成率96.93%

-

全新

广东省广州市

平均发货7小时

成功完成率88.68%

-

八五品

河南省濮阳市

平均发货9小时

成功完成率97.22%

-

八品

内蒙古包头市

平均发货14小时

成功完成率96.4%

-

全新

广东省广州市

平均发货8小时

成功完成率89.84%

-

九品

北京市昌平区

平均发货21小时

成功完成率93.54%

-

九五品

河北省衡水市

平均发货11小时

成功完成率98.11%

-

九品

河北省衡水市

平均发货11小时

成功完成率98.11%

-

九品

福建省福州市

平均发货11小时

成功完成率93.44%

-

八五品

广东省东莞市

平均发货18小时

成功完成率91.91%

-

全新

河北省保定市

平均发货11小时

成功完成率66.15%

-

九品

河北省衡水市

平均发货9小时

成功完成率95.74%

-

九五品

甘肃省兰州市

平均发货47小时

成功完成率85.71%

-

全新

河北省保定市

平均发货17小时

成功完成率91.28%

-

全新

北京市房山区

平均发货34小时

成功完成率71.18%

-

九五品

-

全新

福建省福州市

平均发货11小时

成功完成率87.99%

-

九五品

江苏省镇江市

平均发货13小时

成功完成率97.03%

-

九五品

甘肃省兰州市

平均发货52小时

成功完成率76.68%

-

2017-02 印刷

印次: 1

九品

北京市昌平区

平均发货17小时

成功完成率96.16%