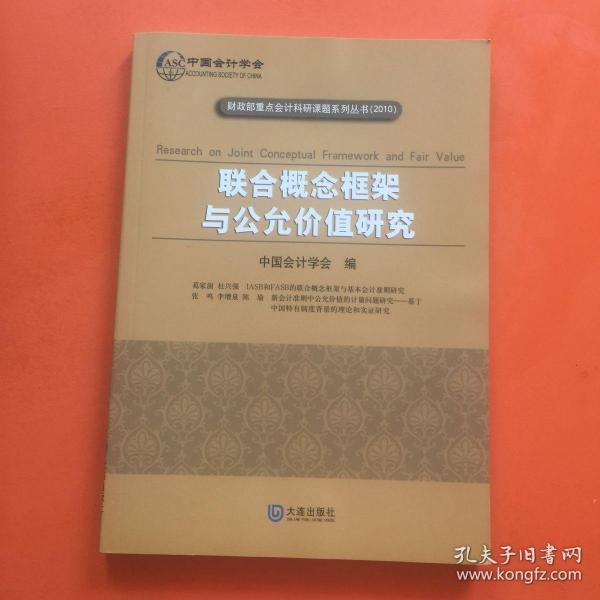

联合概念框架与公允价值研究

出版时间:

2010-06

版次:

1

ISBN:

9787806849156

定价:

27.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

204页

字数:

254千字

正文语种:

简体中文

4人买过

-

为落实中国会计学会第七届理事会科研规划,繁荣中国的会计理论研究,中国会计学会组织实施了财政部重点会计科研课题(2008)的研究。本次重点会计科研课题是针对我国企业内部控制和会计准则建设以及理论研究中出现的亟待解决的重点、难点问题等予以立项的,共有25个课题项目、59个课题组中标。

中国会计学会对所有立项课题进行了严格的跟踪管理。经过近一年的认真研究,绝大部分课题组较好地完成了课题预期的研究任务。自2009年3月开始,中国会计学会先后在北京、南京、南昌等地召开了4次课题结项鉴定会,与会专家对本次重点课题的研究成果给予了充分肯定,同时对每一份研究报告提出具体的修改意见。根据报经财政部批准的课题评审结果,已有49个课题研究报告通过评审,其中14个课题被评为优秀。 IASB和FASB的联合概念框架与基本会计准则研究(课题主持人:葛家澍杜兴强)

前言

一、概念框架的含义——美国FASB先后提出的两个定义

二、美国的概念框架(财务会计概念公告)

三、国际会计准则理事会概念框架的特点

四、IASB和FASB“概念框架”联合项目

五、我国的基本会计准则

附录:概念框架等项目

参考文献

新会计准则中公允价值的计量问题研究——基于中国特有制度背景的理论和实证研究课题主持人:张鸣李增泉陈瑜)

第一章引言

第一节研究背景和现行状况

第二节研究意义和目的

第三节研究内容和构架

第二章国内外文献回顾

第一节国外文献回顾

第二节国内文献回顾

第三章关于公允价值会计的理论研究

第一节会计计量与公允价值

第二节公允价值的概念及特征

第三节公允价值应用的理论基础

第四节公允价值的计量方法

第五节理论分析和制度背景

第四章公允价值计量的价值相关性

第一节研究假说

第二节研究设计

第三节实证结果

第四节本章小结

第五章市场环境对采用公允价值会计政策选择的影响

第一节国内外投资性房地产计量模式

第二节采用公允价值的成本一收益分析

第三节案例分析

第四节本章小结

第六章公司治理结构对公允价值会计政策选撂的影响

第一节研究假说

第二节研究设计

第三节检验结果

第四节本章小结

第七章网络关系与公允价值

第一节制度环境与网络关系

第二节研究假说

第三节研究设计

第四节实证结果

第五节本章小结

第八章总结

第一节研究结论

第二节建议

第三节研究局限性

参考文献

-

内容简介:

为落实中国会计学会第七届理事会科研规划,繁荣中国的会计理论研究,中国会计学会组织实施了财政部重点会计科研课题(2008)的研究。本次重点会计科研课题是针对我国企业内部控制和会计准则建设以及理论研究中出现的亟待解决的重点、难点问题等予以立项的,共有25个课题项目、59个课题组中标。

中国会计学会对所有立项课题进行了严格的跟踪管理。经过近一年的认真研究,绝大部分课题组较好地完成了课题预期的研究任务。自2009年3月开始,中国会计学会先后在北京、南京、南昌等地召开了4次课题结项鉴定会,与会专家对本次重点课题的研究成果给予了充分肯定,同时对每一份研究报告提出具体的修改意见。根据报经财政部批准的课题评审结果,已有49个课题研究报告通过评审,其中14个课题被评为优秀。

-

目录:

IASB和FASB的联合概念框架与基本会计准则研究(课题主持人:葛家澍杜兴强)

前言

一、概念框架的含义——美国FASB先后提出的两个定义

二、美国的概念框架(财务会计概念公告)

三、国际会计准则理事会概念框架的特点

四、IASB和FASB“概念框架”联合项目

五、我国的基本会计准则

附录:概念框架等项目

参考文献

新会计准则中公允价值的计量问题研究——基于中国特有制度背景的理论和实证研究课题主持人:张鸣李增泉陈瑜)

第一章引言

第一节研究背景和现行状况

第二节研究意义和目的

第三节研究内容和构架

第二章国内外文献回顾

第一节国外文献回顾

第二节国内文献回顾

第三章关于公允价值会计的理论研究

第一节会计计量与公允价值

第二节公允价值的概念及特征

第三节公允价值应用的理论基础

第四节公允价值的计量方法

第五节理论分析和制度背景

第四章公允价值计量的价值相关性

第一节研究假说

第二节研究设计

第三节实证结果

第四节本章小结

第五章市场环境对采用公允价值会计政策选择的影响

第一节国内外投资性房地产计量模式

第二节采用公允价值的成本一收益分析

第三节案例分析

第四节本章小结

第六章公司治理结构对公允价值会计政策选撂的影响

第一节研究假说

第二节研究设计

第三节检验结果

第四节本章小结

第七章网络关系与公允价值

第一节制度环境与网络关系

第二节研究假说

第三节研究设计

第四节实证结果

第五节本章小结

第八章总结

第一节研究结论

第二节建议

第三节研究局限性

参考文献

查看详情

-

全新

北京市朝阳区

平均发货15小时

成功完成率84.78%

-

八五品

广东省广州市

平均发货18小时

成功完成率96.7%

-

全新

河北省廊坊市

平均发货13小时

成功完成率81.13%

-

九五品

北京市大兴区

平均发货9小时

成功完成率96.5%