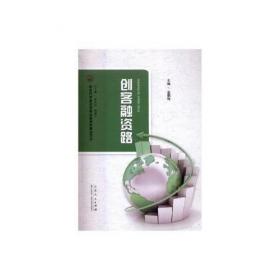

中国新供给经济学研究书系:货币政策对银行风险承担行为影响研究

出版时间:

2014-10

版次:

1

ISBN:

9787504976130

定价:

39.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

243页

字数:

206千字

正文语种:

简体中文

4人买过

-

《货币政策对银行风险承担行为影响研究》基于异质性视角构建动态面板数据模型对货币政策与银行风险承担行为之间的关系进行估计,研究结果表明:2003—2011年,货币政策变量对银行风险偏好的影响具有时滞性,贷款利率提高有助于抑制银行风险,货币供应量增加会刺激银行更加冒险;不同银行对货币政策冲击会做出异质反应,随着资本充足率的提高,货币政策对银行风险承担行为的影响效果减弱。 1引言1.1背景1.2研究框架和内容1.2.1研究框架设计1.2.2研究内容安排1.3研究意义2文献综述2.1货币政策的传导渠道2.1.1货币传导渠道2.1.2信贷传导渠道2.1.3传统货币政策渠道的不足2.2货币政策的风险承担渠道2.2.1风险承担渠道的概念2.2.2风险承担渠道的作用机理2.2.3风险承担渠道的实证检验2货币政策对银行风险承担行为影响研究2.3宏观审慎政策相关研究2.3.1宏观审慎概念的提出2.3.2宏观审慎政策的目标和特征2.3.3宏观审慎政策的主要政策工具2.4基于银行风险承担基础上的货币政策与审慎监管政策的配合2.4.1货币政策对银行风险承担行为的影响2.4.2审慎资本监管政策对银行风险承担行为和能力的作用2.4.3货币政策和审慎资本监管政策的配合2.5国内最新文献综述2.5.1货币政策风险承担渠道2.5.2宏观审慎政策3风险承担渠道机理再探:以美次贷危机为例3.1货币政策风险承担渠道机理再探3.1.1被动机理3.1.2主动机理3.2美国的次贷危机比较分析3.2.1本次危机始末3.2.2以花旗银行为例3.2.3两次次贷事件的比较3.3货币政策风险承担渠道和金融加速器3.4本章小结4基于银行资产负债表风险变量的实证检验4.1实证假说的提出……5基于股市市场计算的银行风险变量的实证检验6货币政策和银行过度风险承担——基于DSGE模型7银行过度风险承担及货币政策与逆周期资本调节的配合8总结

-

内容简介:

《货币政策对银行风险承担行为影响研究》基于异质性视角构建动态面板数据模型对货币政策与银行风险承担行为之间的关系进行估计,研究结果表明:2003—2011年,货币政策变量对银行风险偏好的影响具有时滞性,贷款利率提高有助于抑制银行风险,货币供应量增加会刺激银行更加冒险;不同银行对货币政策冲击会做出异质反应,随着资本充足率的提高,货币政策对银行风险承担行为的影响效果减弱。

-

目录:

1引言1.1背景1.2研究框架和内容1.2.1研究框架设计1.2.2研究内容安排1.3研究意义2文献综述2.1货币政策的传导渠道2.1.1货币传导渠道2.1.2信贷传导渠道2.1.3传统货币政策渠道的不足2.2货币政策的风险承担渠道2.2.1风险承担渠道的概念2.2.2风险承担渠道的作用机理2.2.3风险承担渠道的实证检验2货币政策对银行风险承担行为影响研究2.3宏观审慎政策相关研究2.3.1宏观审慎概念的提出2.3.2宏观审慎政策的目标和特征2.3.3宏观审慎政策的主要政策工具2.4基于银行风险承担基础上的货币政策与审慎监管政策的配合2.4.1货币政策对银行风险承担行为的影响2.4.2审慎资本监管政策对银行风险承担行为和能力的作用2.4.3货币政策和审慎资本监管政策的配合2.5国内最新文献综述2.5.1货币政策风险承担渠道2.5.2宏观审慎政策3风险承担渠道机理再探:以美次贷危机为例3.1货币政策风险承担渠道机理再探3.1.1被动机理3.1.2主动机理3.2美国的次贷危机比较分析3.2.1本次危机始末3.2.2以花旗银行为例3.2.3两次次贷事件的比较3.3货币政策风险承担渠道和金融加速器3.4本章小结4基于银行资产负债表风险变量的实证检验4.1实证假说的提出……5基于股市市场计算的银行风险变量的实证检验6货币政策和银行过度风险承担——基于DSGE模型7银行过度风险承担及货币政策与逆周期资本调节的配合8总结

查看详情

-

3

3

九品

河北省衡水市

平均发货11小时

成功完成率97.13%

-

全新

河北省保定市

平均发货23小时

成功完成率86.4%

-

全新

北京市房山区

平均发货18小时

成功完成率86.87%

-

全新

河北省保定市

平均发货32小时

成功完成率87.65%

-

全新

北京市朝阳区

平均发货11小时

成功完成率88.38%

-

全新

北京市东城区

平均发货24小时

成功完成率81.84%

-

九品

北京市东城区

平均发货25小时

成功完成率89.43%

-

九品

北京市海淀区

平均发货23小时

成功完成率89.81%

-

九品

北京市昌平区

平均发货23小时

成功完成率88.61%

-

全新

北京市丰台区

平均发货25小时

成功完成率83.36%

-

全新

北京市海淀区

平均发货16小时

成功完成率88.43%

-

九五品

四川省成都市

平均发货10小时

成功完成率94.14%

-

九五品

四川省成都市

平均发货10小时

成功完成率94.52%

-

2

2

九品

河北省承德市

平均发货8小时

成功完成率96.38%

-

3

3

2014-10 印刷

印次: 1

九品

河南省濮阳市

平均发货7小时

成功完成率97.81%

-

8

8

2014-10 印刷

印次: 1

九品

北京市大兴区

平均发货9小时

成功完成率96.86%

-

3

3

2014-10 印刷

印次: 1

八五品

河南省濮阳市

平均发货11小时

成功完成率97.57%

-

九品

河南省信阳市

平均发货10小时

成功完成率95.64%

-

全新

河北省保定市

平均发货18小时

成功完成率82.17%

-

全新

北京市房山区

平均发货17小时

成功完成率78.15%

-

全新

河北省保定市

平均发货25小时

成功完成率82.11%

-

2

2

九品

山东省泰安市

平均发货10小时

成功完成率95.46%

-

九品

北京市海淀区

平均发货24小时

成功完成率83.38%

-

八五品

河北省衡水市

平均发货8小时

成功完成率97.63%

-

全新

河北省保定市

平均发货27小时

成功完成率73.51%

-

全新

河北省保定市

平均发货35小时

成功完成率66.23%

-

全新

北京市房山区

平均发货25小时

成功完成率79.7%

-

九品

北京市昌平区

平均发货17小时

成功完成率91.74%

-

2014-10 印刷

九品

辽宁省沈阳市

平均发货16小时

成功完成率88.8%