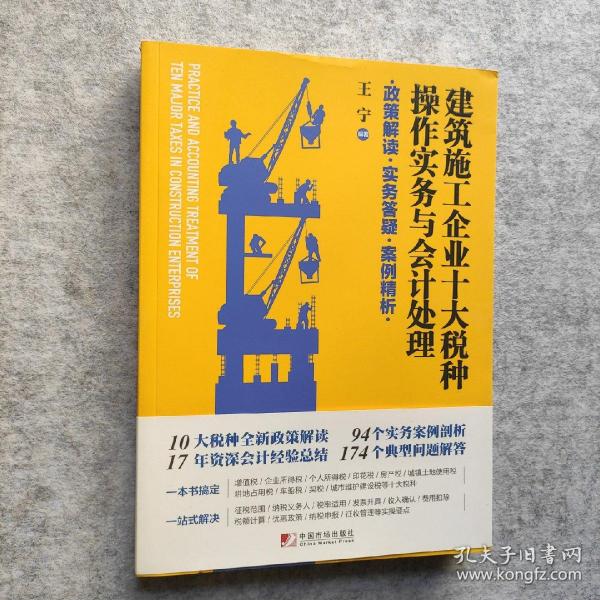

建筑施工企业十大税种操作实务与会计处理:政策解读 实务答疑 案例精析

出版时间:

2017-09

版次:

1

ISBN:

9787509215661

定价:

78.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

366页

字数:

480千字

-

17年建筑施工企业资深老会计财税实操经验大放送!

■抽丝剥茧,条分缕析建筑施工企业十大税种全新政策

■内容为王,实用至上,典型案例与问题答疑贯穿全书

■联系实务,结合会计核算流程与税制要素系统讲解单个税种

王宁,1976年3月生,河北阜城人,高级会计师,中国注册会计师(非执业),华东交通大学经济学学士,吉林大学管理学硕士。

■历任中铁十三局集团有限公司审计部副部长、总审计师,中铁十三局集团第二工程有限公司总会计师,中铁十三局集团第三工程有限公司总会计师,中国铁建大桥工程局集团华北区域指挥部副指挥,同时兼任华东交通大学会计硕士生导师及国内多所培训机构讲师。

■著有《总会计师精解施工企业财会税收疑难问题》(中国市场出版社,2011年)、《施工企业涉税经济事项全程深度分析》(中国市场出版社,2012年),在《财会月刊》等核心期刊发表论文十余篇。

第1章 增值税

1.1征收范围、纳税人、扣缴义务人

1.1.1征收范围

1.1.2纳税人

1.1.3扣缴义务人

1.2税率和征收率

1.2.1税率

1.2.2征收率和预征率

1.2.3兼营和混合销售

1.3应纳税额的计算

1.3.1一般性规定

1.3.2一般计税方法

1.3.3简易计税方法

1.4预缴税款和纳税申报

1.4.1跨县(市)提供建筑服务预缴税款

1.4.2纳税申报

1.5发票使用、开具及认证

1.5.1使用增值税发票系统升级版开具发票

1.5.2代开发票

1.5.3走逃(失联)企业开具增值税专用发票认定处理

1.6增值税会计核算

1.6.1会计科目及专栏设置

1.6.2账务处理

1.6.3财务报表相关项目列示

1.7典型问题解析

1.7.1发票类问题

1.7.2应税行为适用税目、税率类问题

1.7.3其他问题

第2章 企业所得税

2.1收入汇算清缴

2.1.1收入确认原则

2.1.2收入总额的内容

2.1.3销售建筑服务税法与会计确认收入的差异

2.1.4免税、减税收入

2.2扣除项目汇算清缴

2.2.1税前扣除基本原则

2.2.2税前扣除凭证

2.2.3人工费用

2.2.4材料费用

2.2.5机械使用费

2.2.6管理费用

2.2.7财务费用

2.2.8研究开发费用

2.2.9公益性捐赠

2.2.10非公益性对外捐赠、赞助支出

2.3资产损失税前扣除

2.3.1常见资产损失的界定与确认

2.3.2资产损失的申报扣除

2.4特殊事项

2.4.1非货币性资产对外投资

2.4.2兼并重组

2.5关联申报

2.5.1关联关系的认定

2.5.2关联交易类型

2.5.3同期资料

2.5.4其他

2.6建筑施工企业可以争取享受的税收优惠政策

2.6.1投资公共基础设施项目的投资经营所得优惠政策

2.6.2小型微利企业可以享受的所得税优惠政策

2.6.3高新技术企业所得税优惠政策

2.6.4专用设备投资额抵免应纳税额优惠政策

2.7建筑施工企业所得税征收管理

2.7.1建筑施工企业所得税的就地预缴

2.7.2建筑施工企业总机构所得税预缴

2.7.3建筑施工企业所得税汇算清缴

2.7.4企业所得税后续管理

2.8典型问题解析

2.8.1工资及附加费类问题

2.8.2固定资产及无形资产类问题

2.8.3管理费用类问题

2.8.4利息支出类问题

2.8.5税前扣除凭证类问题

2.8.6其他问题

第3章 个人所得税

3.1概述

3.1.1计税原理

3.1.2征收模式

3.1.3纳税义务人

3.1.4征税范围

3.2工资、薪金所得

3.2.1一般情形下应纳税额的计算

3.2.2雇主为雇员负担个人所得税额的情形

3.2.3个人取得全年一次性奖金

3.2.4中央企业负责人年度绩效薪金延期兑现收入和任期奖励

3.2.5退休工资

3.2.6内退工资

3.2.7公务交通、通讯补贴

3.2.8股票期权

3.2.9个人认购股票等有价证券而从雇主取得折扣或补贴收入

3.2.10商业健康保险个人所得税政策

3.2.11企业年金

3.3承包建安工程所得

3.3.1个体工商户的生产、经营所得

3.3.2对企事业单位的承包经营、承租经营所得

3.4其他常见情形

3.4.1临时聘请劳务情形

3.4.2企业向个人赠礼品

3.4.3关于企业转增股本的个人所得税政策

3.4.4关于股权奖励个人所得税政策

3.4.5上市公司差别化股息红利

3.4.6股权转让

3.5建筑业企业个人所得税征收管理

3.5.1个人所得税的源泉扣缴

3.5.2异地工程作业人员个人所得税征收管理

3.5.3自行申报纳税

3.6典型问题解析

3.6.1适用税目类问题

3.6.2征收管理类问题

第4章 其他税种

4.1印花税

4.1.1纳税义务人

4.1.2税目和税率

4.1.3计税依据

4.1.4应纳税额

4.1.5征收管理

4.2房产税

4.2.1纳税义务人、征税对象与征税范围

4.2.2应纳税额的计算

4.2.3税收优惠

4.2.4征收管理

4.3城镇土地使用税

4.3.1纳税义务人与征税范围

4.3.2应纳税额的计算

4.3.3税收优惠

4.3.4征收管理

4.4耕地占用税

4.4.1应纳税额的计算

4.4.2减免税情形

4.4.3征收管理

4.5车船税

4.5.1纳税义务人与征税范围

4.5.2适用税额

4.5.3应纳税额的计算

4.5.4税收优惠

4.5.5征收管理

4.6契税

4.6.1纳税义务人

4.6.2应纳税额的计算

4.6.3减征、免征情形

4.6.4征收管理

4.7城市维护建设税和教育费附加

4.7.1城市维护建设税

4.7.2教育费附加

4.7.3纳税人异地预缴增值税有关城市维护建设税和教育费附加政策

4.8典型问题解析

4.8.1印花税问题

4.8.2房产税问题

4.8.3城镇土地使用税和耕地占用税问题

4.8.4车船税问题

4.8.5契税问题

4.8.6城市维护建设税和教育费附加问题

后记

参考文献

案例索引

第1章 增值税

案例1-1纳税人兼营货物劳务和应税行为情形下一般纳税人资格登记标准0

案例1-2兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产情形下适用税率的选择

案例1-3境外单位或者个人在境内发生应税行为,在境内未设有经营机构时,扣缴义务人应扣缴税款的计算

案例1-4授权集团其他成员提供建筑服务增值税发票的开具与抵扣

案例1-5不动产改造装修费用的会计核算和税务处理

案例1-6销售不动产在建工程尚未抵扣完毕的待抵扣进项税额的会计处理

案例1-7不得抵扣进项税额的不动产用于允许抵扣进项税额项目的增值税会计处理

案例1-8已经抵扣进项税额的不动产改用于集体福利的增值税会计处理

案例1-9不动产在建工程发生非正常损失的增值税会计处理

案例1-10增值税一般纳税人简易计税项目两种会计处理的比较

案例1-11一般纳税人适用一般计税方法跨县(市)提供建筑服务预缴税款的处理

案例1-12一般纳税人适用简易计税方法跨县(市)提供建筑服务预缴税款的处理

案例1-13小规模纳税人跨县(市)提供建筑服务预缴税款的处理

案例1-14一般纳税人提供多项跨县(市)建筑服务预缴税款的处理

案例1-15纳税人提供建筑服务收到预收款的税务处理

案例1-16一般纳税人提供建筑服务的纳税申报(1)

案例1-17一般纳税人提供建筑服务的纳税申报(2)

案例1-18一般纳税人提供建筑服务的纳税申报(3)

案例1-19纳税人提供适用简易计税方法的建筑服务差额征税全额开票

案例1-20一般纳税人的一般计税项目向采取非简易计税方法的一般纳税人采购货物的会计与税务处理

案例1-21一般纳税人的一般计税项目向采取简易计税方法的一般纳税人采购货物的会计与税务处理

案例1-22一般纳税人的一般计税项目采购住宿服务的会计与税务处理

案例1-23一般纳税人的一般计税项目采购建筑服务的会计与税务处理

案例1-24一般纳税人简易计税项目购进货物的会计与税务处理

案例1-25一般纳税人采购不动产的会计与税务处理

案例1-26采购货物已到达并验收入库,但尚未收到增值税扣税凭证的会计处理

案例1-27小规模纳税人采购业务的会计处理

案例1-28采取一般计税方法且增值税纳税义务发生的时点早于企业向业主办理工程价款结算的时点情形下的会计处理

案例1-29采取一般计税方法且向业主办理工程价款结算的时点早于增值税纳税义务发生的时点情形下的会计处理

案例1-30采取一般计税方法且向业主办理工程价款结算的时点和增值税纳税义务发生的时点相同情形下的会计处理

案例1-31采取简易计税方法且向业主办理工程价款结算的时点和增值税纳税义务发生的时点相同情形下的会计处理

案例1-32视同销售业务的会计处理

案例1-33一般纳税人采取一般计税方法发生分包业务的会计处理

案例1-34一般纳税人采取简易计税方法发生分包业务的会计处理

案例1-35发生非正常损失进项税额转出的会计处理

案例1-36改变用途进项税额转出的会计处理

案例1-37不得抵扣且未抵扣进项税额的固定资产用于允许抵扣进项税额应税项目的会计处理

案例1-38购进时已全额计提进项税额的货物或服务等转用于不动产在建工程的会计处理

第2章 企业所得税

案例2-1建造合同业务的会计和税务处理(1)

案例2-2建造合同业务的会计和税务处理(2)

案例2-3建造合同业务的会计和税务处理(3)

案例2-4建造合同业务的会计和税务处理(4)

案例2-5建造合同业务的会计和税务处理(5)

案例2-6权益性投资收益的税务处理

案例2-7工资、薪金的税务处理(1)

案例2-8工资、薪金的税务处理(2)

案例2-9计入工资、薪金的福利性支出的税务处理

案例2-10劳务派遣费用的会计处理

案例2-11辞退福利支出的会计与税务处理

案例2-12股权激励支出的会计与税务处理

案例2-13职工福利费支出的税务处理

案例2-14职工福利费支出的会计处理

案例2-15工资、福利费和社会保险费等支出的税务处理

案例2-16周转材料摊销支出的会计处理

案例2-17合同预计损失的会计与税务处理

案例2-18固定资产折旧的税务处理(1)

案例2-19固定资产折旧的税务处理(2)

案例2-20固定资产大修理支出的会计与税务处理

案例2-21采取出包方式建造固定资产和对租用固定资产进行改良的支出的税务处理

案例2-22业务招待费支出的税务处理

案例2-23佣金支出的税务处理

案例2-24利息支出的税务处理

案例2-25用于研发活动的仪器设备加速折旧的税务处理(1)

案例2-26用于研发活动的仪器设备加速折旧的税务处理(2)

案例2-27研发费用中其他相关费用限额的计算

案例2-28捐赠赞助等支出的税务处理

案例2-29罚款违约金支出的税务处理

案例2-30综合类纳税调整事项的税务处理

案例2-31资产损失的税务处理

案例2-32非货币性资产投资的税务处理(1)

案例2-33非货币性资产投资的税务处理(2)

案例2-34非货币性资产投资的税务处理(3)

案例2-35非货币性资产投资的税务处理(4)

案例2-36债务重组的会计处理和一般性税务处理

案例2-37债务重组的会计处理和特殊性税务处理

案例2-38股权收购的会计处理和一般性税务处理(1)

案例2-39股权收购的会计处理和一般性税务处理(2)

案例2-4股权收购的会计处理和特殊性税务处理

案例2-41非股权支付对应的资产转让所得或损失的计算

案例2-42建筑施工企业所得税就地预缴的税务处理

第3章 个人所得税

案例3-1工资收入包括通讯补贴、“三险一金”应纳个人所得税的计算

案例3-2全年一次性奖金应纳个人所得税的计算

案例3-3不含税收入应纳个人所得税的计算

案例3-4个体工商户个人所得税的计算

案例3-5项目经理兑现奖应纳个人所得税的计算

案例3-6内部职工承包工程所得应纳个人所得税的计算

第4章 其他税种

案例4-1建筑安装承包合同印花税的计算

案例4-2加工承揽合同印花税的计算

案例4-3从价计征房产税应纳税额的计算

案例4-4从租计征房产税应纳税额的计算

案例4-5城镇土地使用税应纳税额的计算

案例4-6耕地占用税应纳税额的计算

案例4-7车船税应纳税额的计算

案例4-8契税应纳税额的计算

-

内容简介:

17年建筑施工企业资深老会计财税实操经验大放送!

■抽丝剥茧,条分缕析建筑施工企业十大税种全新政策

■内容为王,实用至上,典型案例与问题答疑贯穿全书

■联系实务,结合会计核算流程与税制要素系统讲解单个税种

-

作者简介:

王宁,1976年3月生,河北阜城人,高级会计师,中国注册会计师(非执业),华东交通大学经济学学士,吉林大学管理学硕士。

■历任中铁十三局集团有限公司审计部副部长、总审计师,中铁十三局集团第二工程有限公司总会计师,中铁十三局集团第三工程有限公司总会计师,中国铁建大桥工程局集团华北区域指挥部副指挥,同时兼任华东交通大学会计硕士生导师及国内多所培训机构讲师。

■著有《总会计师精解施工企业财会税收疑难问题》(中国市场出版社,2011年)、《施工企业涉税经济事项全程深度分析》(中国市场出版社,2012年),在《财会月刊》等核心期刊发表论文十余篇。

-

目录:

第1章 增值税

1.1征收范围、纳税人、扣缴义务人

1.1.1征收范围

1.1.2纳税人

1.1.3扣缴义务人

1.2税率和征收率

1.2.1税率

1.2.2征收率和预征率

1.2.3兼营和混合销售

1.3应纳税额的计算

1.3.1一般性规定

1.3.2一般计税方法

1.3.3简易计税方法

1.4预缴税款和纳税申报

1.4.1跨县(市)提供建筑服务预缴税款

1.4.2纳税申报

1.5发票使用、开具及认证

1.5.1使用增值税发票系统升级版开具发票

1.5.2代开发票

1.5.3走逃(失联)企业开具增值税专用发票认定处理

1.6增值税会计核算

1.6.1会计科目及专栏设置

1.6.2账务处理

1.6.3财务报表相关项目列示

1.7典型问题解析

1.7.1发票类问题

1.7.2应税行为适用税目、税率类问题

1.7.3其他问题

第2章 企业所得税

2.1收入汇算清缴

2.1.1收入确认原则

2.1.2收入总额的内容

2.1.3销售建筑服务税法与会计确认收入的差异

2.1.4免税、减税收入

2.2扣除项目汇算清缴

2.2.1税前扣除基本原则

2.2.2税前扣除凭证

2.2.3人工费用

2.2.4材料费用

2.2.5机械使用费

2.2.6管理费用

2.2.7财务费用

2.2.8研究开发费用

2.2.9公益性捐赠

2.2.10非公益性对外捐赠、赞助支出

2.3资产损失税前扣除

2.3.1常见资产损失的界定与确认

2.3.2资产损失的申报扣除

2.4特殊事项

2.4.1非货币性资产对外投资

2.4.2兼并重组

2.5关联申报

2.5.1关联关系的认定

2.5.2关联交易类型

2.5.3同期资料

2.5.4其他

2.6建筑施工企业可以争取享受的税收优惠政策

2.6.1投资公共基础设施项目的投资经营所得优惠政策

2.6.2小型微利企业可以享受的所得税优惠政策

2.6.3高新技术企业所得税优惠政策

2.6.4专用设备投资额抵免应纳税额优惠政策

2.7建筑施工企业所得税征收管理

2.7.1建筑施工企业所得税的就地预缴

2.7.2建筑施工企业总机构所得税预缴

2.7.3建筑施工企业所得税汇算清缴

2.7.4企业所得税后续管理

2.8典型问题解析

2.8.1工资及附加费类问题

2.8.2固定资产及无形资产类问题

2.8.3管理费用类问题

2.8.4利息支出类问题

2.8.5税前扣除凭证类问题

2.8.6其他问题

第3章 个人所得税

3.1概述

3.1.1计税原理

3.1.2征收模式

3.1.3纳税义务人

3.1.4征税范围

3.2工资、薪金所得

3.2.1一般情形下应纳税额的计算

3.2.2雇主为雇员负担个人所得税额的情形

3.2.3个人取得全年一次性奖金

3.2.4中央企业负责人年度绩效薪金延期兑现收入和任期奖励

3.2.5退休工资

3.2.6内退工资

3.2.7公务交通、通讯补贴

3.2.8股票期权

3.2.9个人认购股票等有价证券而从雇主取得折扣或补贴收入

3.2.10商业健康保险个人所得税政策

3.2.11企业年金

3.3承包建安工程所得

3.3.1个体工商户的生产、经营所得

3.3.2对企事业单位的承包经营、承租经营所得

3.4其他常见情形

3.4.1临时聘请劳务情形

3.4.2企业向个人赠礼品

3.4.3关于企业转增股本的个人所得税政策

3.4.4关于股权奖励个人所得税政策

3.4.5上市公司差别化股息红利

3.4.6股权转让

3.5建筑业企业个人所得税征收管理

3.5.1个人所得税的源泉扣缴

3.5.2异地工程作业人员个人所得税征收管理

3.5.3自行申报纳税

3.6典型问题解析

3.6.1适用税目类问题

3.6.2征收管理类问题

第4章 其他税种

4.1印花税

4.1.1纳税义务人

4.1.2税目和税率

4.1.3计税依据

4.1.4应纳税额

4.1.5征收管理

4.2房产税

4.2.1纳税义务人、征税对象与征税范围

4.2.2应纳税额的计算

4.2.3税收优惠

4.2.4征收管理

4.3城镇土地使用税

4.3.1纳税义务人与征税范围

4.3.2应纳税额的计算

4.3.3税收优惠

4.3.4征收管理

4.4耕地占用税

4.4.1应纳税额的计算

4.4.2减免税情形

4.4.3征收管理

4.5车船税

4.5.1纳税义务人与征税范围

4.5.2适用税额

4.5.3应纳税额的计算

4.5.4税收优惠

4.5.5征收管理

4.6契税

4.6.1纳税义务人

4.6.2应纳税额的计算

4.6.3减征、免征情形

4.6.4征收管理

4.7城市维护建设税和教育费附加

4.7.1城市维护建设税

4.7.2教育费附加

4.7.3纳税人异地预缴增值税有关城市维护建设税和教育费附加政策

4.8典型问题解析

4.8.1印花税问题

4.8.2房产税问题

4.8.3城镇土地使用税和耕地占用税问题

4.8.4车船税问题

4.8.5契税问题

4.8.6城市维护建设税和教育费附加问题

后记

参考文献

案例索引

第1章 增值税

案例1-1纳税人兼营货物劳务和应税行为情形下一般纳税人资格登记标准0

案例1-2兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产情形下适用税率的选择

案例1-3境外单位或者个人在境内发生应税行为,在境内未设有经营机构时,扣缴义务人应扣缴税款的计算

案例1-4授权集团其他成员提供建筑服务增值税发票的开具与抵扣

案例1-5不动产改造装修费用的会计核算和税务处理

案例1-6销售不动产在建工程尚未抵扣完毕的待抵扣进项税额的会计处理

案例1-7不得抵扣进项税额的不动产用于允许抵扣进项税额项目的增值税会计处理

案例1-8已经抵扣进项税额的不动产改用于集体福利的增值税会计处理

案例1-9不动产在建工程发生非正常损失的增值税会计处理

案例1-10增值税一般纳税人简易计税项目两种会计处理的比较

案例1-11一般纳税人适用一般计税方法跨县(市)提供建筑服务预缴税款的处理

案例1-12一般纳税人适用简易计税方法跨县(市)提供建筑服务预缴税款的处理

案例1-13小规模纳税人跨县(市)提供建筑服务预缴税款的处理

案例1-14一般纳税人提供多项跨县(市)建筑服务预缴税款的处理

案例1-15纳税人提供建筑服务收到预收款的税务处理

案例1-16一般纳税人提供建筑服务的纳税申报(1)

案例1-17一般纳税人提供建筑服务的纳税申报(2)

案例1-18一般纳税人提供建筑服务的纳税申报(3)

案例1-19纳税人提供适用简易计税方法的建筑服务差额征税全额开票

案例1-20一般纳税人的一般计税项目向采取非简易计税方法的一般纳税人采购货物的会计与税务处理

案例1-21一般纳税人的一般计税项目向采取简易计税方法的一般纳税人采购货物的会计与税务处理

案例1-22一般纳税人的一般计税项目采购住宿服务的会计与税务处理

案例1-23一般纳税人的一般计税项目采购建筑服务的会计与税务处理

案例1-24一般纳税人简易计税项目购进货物的会计与税务处理

案例1-25一般纳税人采购不动产的会计与税务处理

案例1-26采购货物已到达并验收入库,但尚未收到增值税扣税凭证的会计处理

案例1-27小规模纳税人采购业务的会计处理

案例1-28采取一般计税方法且增值税纳税义务发生的时点早于企业向业主办理工程价款结算的时点情形下的会计处理

案例1-29采取一般计税方法且向业主办理工程价款结算的时点早于增值税纳税义务发生的时点情形下的会计处理

案例1-30采取一般计税方法且向业主办理工程价款结算的时点和增值税纳税义务发生的时点相同情形下的会计处理

案例1-31采取简易计税方法且向业主办理工程价款结算的时点和增值税纳税义务发生的时点相同情形下的会计处理

案例1-32视同销售业务的会计处理

案例1-33一般纳税人采取一般计税方法发生分包业务的会计处理

案例1-34一般纳税人采取简易计税方法发生分包业务的会计处理

案例1-35发生非正常损失进项税额转出的会计处理

案例1-36改变用途进项税额转出的会计处理

案例1-37不得抵扣且未抵扣进项税额的固定资产用于允许抵扣进项税额应税项目的会计处理

案例1-38购进时已全额计提进项税额的货物或服务等转用于不动产在建工程的会计处理

第2章 企业所得税

案例2-1建造合同业务的会计和税务处理(1)

案例2-2建造合同业务的会计和税务处理(2)

案例2-3建造合同业务的会计和税务处理(3)

案例2-4建造合同业务的会计和税务处理(4)

案例2-5建造合同业务的会计和税务处理(5)

案例2-6权益性投资收益的税务处理

案例2-7工资、薪金的税务处理(1)

案例2-8工资、薪金的税务处理(2)

案例2-9计入工资、薪金的福利性支出的税务处理

案例2-10劳务派遣费用的会计处理

案例2-11辞退福利支出的会计与税务处理

案例2-12股权激励支出的会计与税务处理

案例2-13职工福利费支出的税务处理

案例2-14职工福利费支出的会计处理

案例2-15工资、福利费和社会保险费等支出的税务处理

案例2-16周转材料摊销支出的会计处理

案例2-17合同预计损失的会计与税务处理

案例2-18固定资产折旧的税务处理(1)

案例2-19固定资产折旧的税务处理(2)

案例2-20固定资产大修理支出的会计与税务处理

案例2-21采取出包方式建造固定资产和对租用固定资产进行改良的支出的税务处理

案例2-22业务招待费支出的税务处理

案例2-23佣金支出的税务处理

案例2-24利息支出的税务处理

案例2-25用于研发活动的仪器设备加速折旧的税务处理(1)

案例2-26用于研发活动的仪器设备加速折旧的税务处理(2)

案例2-27研发费用中其他相关费用限额的计算

案例2-28捐赠赞助等支出的税务处理

案例2-29罚款违约金支出的税务处理

案例2-30综合类纳税调整事项的税务处理

案例2-31资产损失的税务处理

案例2-32非货币性资产投资的税务处理(1)

案例2-33非货币性资产投资的税务处理(2)

案例2-34非货币性资产投资的税务处理(3)

案例2-35非货币性资产投资的税务处理(4)

案例2-36债务重组的会计处理和一般性税务处理

案例2-37债务重组的会计处理和特殊性税务处理

案例2-38股权收购的会计处理和一般性税务处理(1)

案例2-39股权收购的会计处理和一般性税务处理(2)

案例2-4股权收购的会计处理和特殊性税务处理

案例2-41非股权支付对应的资产转让所得或损失的计算

案例2-42建筑施工企业所得税就地预缴的税务处理

第3章 个人所得税

案例3-1工资收入包括通讯补贴、“三险一金”应纳个人所得税的计算

案例3-2全年一次性奖金应纳个人所得税的计算

案例3-3不含税收入应纳个人所得税的计算

案例3-4个体工商户个人所得税的计算

案例3-5项目经理兑现奖应纳个人所得税的计算

案例3-6内部职工承包工程所得应纳个人所得税的计算

第4章 其他税种

案例4-1建筑安装承包合同印花税的计算

案例4-2加工承揽合同印花税的计算

案例4-3从价计征房产税应纳税额的计算

案例4-4从租计征房产税应纳税额的计算

案例4-5城镇土地使用税应纳税额的计算

案例4-6耕地占用税应纳税额的计算

案例4-7车船税应纳税额的计算

案例4-8契税应纳税额的计算

查看详情

-

九品

山东省济南市

平均发货15小时

成功完成率95.35%

-

九品

北京市顺义区

平均发货19小时

成功完成率94.11%

-

八五品

湖南省长沙市

平均发货40小时

成功完成率89.48%

-

八五品

北京市东城区

平均发货10小时

成功完成率96.36%

-

八五品

上海市奉贤区

平均发货11小时

成功完成率95.07%

-

九品

江苏省盐城市

平均发货14小时

成功完成率96.65%

-

八五品

广东省东莞市

平均发货12小时

成功完成率91.95%

-

九品

河北省廊坊市

平均发货55小时

成功完成率83.7%

-

九品

广东省深圳市

平均发货12小时

成功完成率84.81%

-

八五品

山东省泰安市

平均发货13小时

成功完成率92.06%

-

八五品

浙江省嘉兴市

平均发货12小时

成功完成率92.97%

-

八五品

广东省深圳市

平均发货23小时

成功完成率91.65%

-

八五品

广东省东莞市

平均发货32小时

成功完成率82.86%

-

九品

广东省东莞市

平均发货34小时

成功完成率75.11%

-

九五品

宁夏银川市

平均发货6小时

成功完成率95.77%

-

建筑施工企业十大税种操作实务与会计处理:政策解读 实务答疑 案例精析

【买家买前须知】各位书友,本店所有书籍均为实物拍摄、现货发售。当书名、品相,瑕疵等规格标注与图不符时以图为准。在本店购买书籍前请仔细查看你所选购书籍,认可后下单购买,购买后本店概不退货。不接受买错了,没看仔细等自我原因退货。不接受买家收到货后自行脑补任何版本学说,质量问题,缺陷之说。本店闪电发货,一般为24小时内发货。不良买家请自重,本店不欢迎。

九品

甘肃省兰州市

平均发货36小时

成功完成率94.05%

-

九品

河南省新乡市

平均发货14小时

成功完成率95.9%

-

八五品

四川省广安市

平均发货21小时

成功完成率92.92%

-

九品

河北省衡水市

平均发货16小时

成功完成率96.52%

-

九品

河南省焦作市

平均发货28小时

成功完成率77.85%

-

八五品

四川省成都市

平均发货10小时

成功完成率95.49%

-

九五品

山东省济南市

平均发货27小时

成功完成率93.38%

-

九品

北京市丰台区

平均发货15小时

成功完成率95.43%

-

九品

北京市丰台区

平均发货15小时

成功完成率95.43%

-

九品

北京市海淀区

平均发货24小时

成功完成率86.3%

-

八品

重庆市九龙坡区

平均发货15小时

成功完成率97.46%

-

九五品

四川省南充市

平均发货17小时

成功完成率95.38%

-

九品

河南省周口市

平均发货13小时

成功完成率97.41%

-

八五品

江苏省徐州市

平均发货1小时

成功完成率96.68%