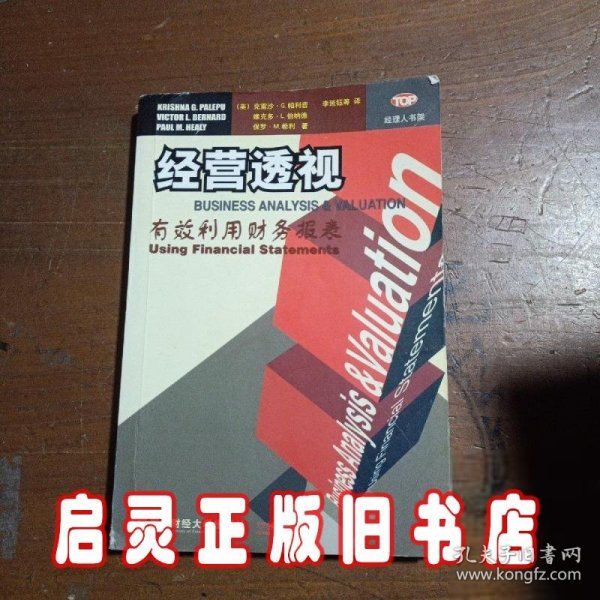

经营透视:有效利用财务报表——经理人书架

出版时间:

2003-04

版次:

1

ISBN:

9787810443432

定价:

23.00

装帧:

平装

开本:

其他

纸张:

胶版纸

页数:

347页

字数:

288千字

-

本书是哈佛商学院、麻省理工学院、密执安大学等美国一流名校教授合编的MBA适用的“企业财务分析与评估”课程教材,从财务战略的角度系统讲述了企业分析与评价的系统、方法和策略,并引入了四家著名公司的系列化案例,使读者有“身临其境”的感觉。这些优势使本书成为美国最受欢迎的企业分析教材之一。

本书与其他有关企业及财务分析的书籍有若干不同之处。本书前两部分引入和建立了一套运用财务报表数据进行企业分析与评估的理论框架,第三部分说明如何将这一框架应用于各种决策过程中。书中以康柏电脑公司为例说明这一理论框架及其应用。该公司的年度报告在书中第四部分给出。第四部分列举出可用以建立书中所探讨的观点的各种案例。

这些材料有多种使用方法。本书几乎完全用案例讲授这一课程,在必要时穿插相关的讲座。但是,也可以先安排讲座,再学习适当的案例,还可以将书中内容主要用于讲座,同时包含一些案例,用来演示书中所述观点;或者反过来,将讲座安排在案例之后,以便更清楚地讲述在案例讨论中提出的各种观点和问题。

在案例的设计上,本书使这些案例可以在各种层次上讲授。对于那些需要更多培训才能理解某一案例的学生,《教师手册》中准备好了一套详细的问题,以备教师在课前发给学生。对于那些不需很多培训的学生,每个案例的后面备有建议向学生提出的问题。 出版者的话

前言

第一部分 导 论

1 用财务报表进行企业分析的理论框架

从企业活动到财务报表

从财务报表到企业分析

概要和结论

第二部分 经营分析工具

2 经营策略分析

行业分析

实际与潜在的竞争程度

投入市场和产出市场上的相对议价能力

行业分析应用:个人电脑行业

竞争策略分析

竞争优势的来源

取得并保持竞争优势

经营策略分析应用

概要和结论

注释

3 会计分析

财务报告的制度框架概述

进行会计分析

会计分析陷阱

会计分析概念在康柏电脑公司的应用

概要和结论

注释

4 财务分析

比率分析

现金流量分析

概要和结论

注释

5 前景分析:预测

预测同其他分析方法的关系

预测方法

季节性和临时预测

概要和结论

注释

6 前景分析:折现现金流量价值分析

折现现金流量(DCF)分析概述

折现现金流量分析法第一步:预测活动现金流量

折现现金流量分析法第二步:预测超过“终年”的现金流量

折现现金流量分析法第三步:折现预期的活动现金流量

折现现金流量分析法第四步:计算产权的价值

概要和结论

附录

注释

7 前景分析:会计基础上的估价技术

……

第三部分 企业分析应用

8 产权证券分析

9 信用分析与财务危机预测

10 兼并与收购

11 企业筹资政策

12 企业管理信息披露

第四部分 康柏电脑公司

-

内容简介:

本书是哈佛商学院、麻省理工学院、密执安大学等美国一流名校教授合编的MBA适用的“企业财务分析与评估”课程教材,从财务战略的角度系统讲述了企业分析与评价的系统、方法和策略,并引入了四家著名公司的系列化案例,使读者有“身临其境”的感觉。这些优势使本书成为美国最受欢迎的企业分析教材之一。

本书与其他有关企业及财务分析的书籍有若干不同之处。本书前两部分引入和建立了一套运用财务报表数据进行企业分析与评估的理论框架,第三部分说明如何将这一框架应用于各种决策过程中。书中以康柏电脑公司为例说明这一理论框架及其应用。该公司的年度报告在书中第四部分给出。第四部分列举出可用以建立书中所探讨的观点的各种案例。

这些材料有多种使用方法。本书几乎完全用案例讲授这一课程,在必要时穿插相关的讲座。但是,也可以先安排讲座,再学习适当的案例,还可以将书中内容主要用于讲座,同时包含一些案例,用来演示书中所述观点;或者反过来,将讲座安排在案例之后,以便更清楚地讲述在案例讨论中提出的各种观点和问题。

在案例的设计上,本书使这些案例可以在各种层次上讲授。对于那些需要更多培训才能理解某一案例的学生,《教师手册》中准备好了一套详细的问题,以备教师在课前发给学生。对于那些不需很多培训的学生,每个案例的后面备有建议向学生提出的问题。

-

目录:

出版者的话

前言

第一部分 导 论

1 用财务报表进行企业分析的理论框架

从企业活动到财务报表

从财务报表到企业分析

概要和结论

第二部分 经营分析工具

2 经营策略分析

行业分析

实际与潜在的竞争程度

投入市场和产出市场上的相对议价能力

行业分析应用:个人电脑行业

竞争策略分析

竞争优势的来源

取得并保持竞争优势

经营策略分析应用

概要和结论

注释

3 会计分析

财务报告的制度框架概述

进行会计分析

会计分析陷阱

会计分析概念在康柏电脑公司的应用

概要和结论

注释

4 财务分析

比率分析

现金流量分析

概要和结论

注释

5 前景分析:预测

预测同其他分析方法的关系

预测方法

季节性和临时预测

概要和结论

注释

6 前景分析:折现现金流量价值分析

折现现金流量(DCF)分析概述

折现现金流量分析法第一步:预测活动现金流量

折现现金流量分析法第二步:预测超过“终年”的现金流量

折现现金流量分析法第三步:折现预期的活动现金流量

折现现金流量分析法第四步:计算产权的价值

概要和结论

附录

注释

7 前景分析:会计基础上的估价技术

……

第三部分 企业分析应用

8 产权证券分析

9 信用分析与财务危机预测

10 兼并与收购

11 企业筹资政策

12 企业管理信息披露

第四部分 康柏电脑公司

查看详情

-

八五品

广东省东莞市

平均发货17小时

成功完成率91.98%

-

八五品

广东省东莞市

平均发货17小时

成功完成率92.4%

-

八五品

辽宁省营口市

平均发货15小时

成功完成率88.36%

-

九品

山东省菏泽市

平均发货7小时

成功完成率97.07%

-

八五品

广东省深圳市

平均发货4小时

成功完成率97.81%

-

九品

江苏省徐州市

平均发货31小时

成功完成率93.63%

-

八五品

广东省东莞市

平均发货12小时

成功完成率95.87%

-

1998-05 印刷

印次: 1

八五品

河南省濮阳市

平均发货20小时

成功完成率96.38%

-

九品

河南省商丘市

平均发货14小时

成功完成率97.77%

-

九品

河北省保定市

平均发货4天内

成功完成率63.04%

-

八五品

四川省成都市

平均发货11小时

成功完成率92.94%

-

九品

北京市昌平区

平均发货25小时

成功完成率93.39%

-

八品

广东省东莞市

平均发货13小时

成功完成率96.12%

-

九品

上海市普陀区

平均发货12小时

成功完成率95.47%

-

九品

北京市昌平区

平均发货29小时

成功完成率92.5%

-

九品

河南省平顶山市

平均发货30小时

成功完成率76.13%

-

九品

湖北省十堰市

平均发货13小时

成功完成率94.96%

-

九品

北京市昌平区

平均发货34小时

成功完成率92.34%

-

九品

上海市闵行区

平均发货13小时

成功完成率98.18%

-

九品

北京市昌平区

平均发货46小时

成功完成率81.94%

-

八五品

北京市昌平区

平均发货23小时

成功完成率93.78%

-

九品

北京市海淀区

平均发货34小时

成功完成率89.19%

-

八五品

-

九品

重庆市渝北区

平均发货7小时

成功完成率94.07%

-

1998-05 印刷

印次: 1

八五品

安徽省合肥市

平均发货5小时

成功完成率98.42%

-

八五品

北京市通州区

平均发货13小时

成功完成率96.01%

-

八五品

辽宁省大连市

平均发货9小时

成功完成率97.6%

-

八五品

河南省信阳市

平均发货12小时

成功完成率96.7%

-

八五品

北京市昌平区

平均发货26小时

成功完成率91.09%

-

八五品

河北省衡水市

平均发货10小时

成功完成率96.51%

-

九五品

甘肃省兰州市

平均发货14小时

成功完成率95.04%

-

九品

河北省保定市

平均发货21小时

成功完成率76.84%

-

九品

河南省开封市

平均发货14小时

成功完成率94.08%

-

九品

河北省廊坊市

平均发货8小时

成功完成率93.7%

-

九品

河北省廊坊市

平均发货8小时

成功完成率93.7%

-

九品

江苏省徐州市

平均发货7小时

成功完成率97.39%

-

九品

北京市昌平区

平均发货46小时

成功完成率83.5%

-

九五品

北京市通州区

平均发货21小时

成功完成率94.39%

-

九五品

广东省深圳市

平均发货12小时

成功完成率95.46%

-

九品

广东省河源市

平均发货13小时

成功完成率88.61%

-

八五品

辽宁省大连市

平均发货9小时

成功完成率97.6%

-

九品

河南省漯河市

平均发货14小时

成功完成率90.42%

-

九品

广东省河源市

平均发货14小时

成功完成率90.56%

-

九品

广东省河源市

平均发货14小时

成功完成率87.89%

-

九品

广东省河源市

平均发货32小时

成功完成率78.95%

-

九品

河南省信阳市

平均发货8小时

成功完成率95.42%

-

八五品

-

九品

辽宁省大连市

平均发货15小时

成功完成率93.64%

-

九品

广东省河源市

平均发货12小时

成功完成率85.05%

-

八五品