企业财务风险预警与防范

出版时间:

2020-11

ISBN:

9787115549587

-

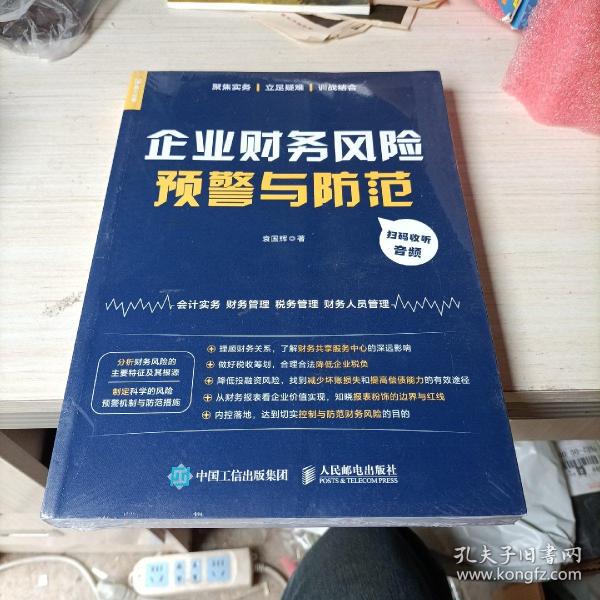

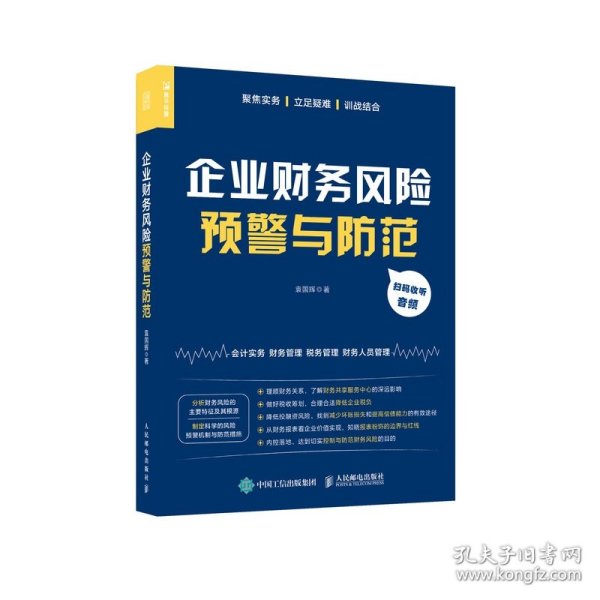

企业各项经营活动均存在财务风险,这会给企业的发展带来不确定性。对此,企业应主动分析财务风险的主要特征及其发生的原因,并据此制定科学的风险预警机制与防范措施。

《企业财务风险预警与防范》是作者20年财务工作经验的总结。书中内容源于实践,基于实战,从会计实务、财务管理、税务管理、财务人员管理4个方面详细讲述了企业财务风险的规律性及其联系。全书内容聚焦实务、立足疑难,对财务常见问题给出了解决方案,能够帮助企业理顺财务关系,做好纳税筹划,降低投融资风险,找到减少坏账损失和提高偿债能力的有效途径,达到切实控制与防范财务风险的目的。

这是一本难得的财务会计工作指南,既适合财务管理人员和一线会计人员阅读使用,也可作为企业财务人员的培训用书。 袁国辉

高-级会计师、微信公众号“指尖上的会计”与千聊“会计微课堂”创建者。先后在华为及两家上市公司工作,曾任华为财经管理部财务经理,上市公司财务部副总经理、子公司财务总监等职。目前已在《经济管理》《财务与会计》等杂志发表论文50余篇,硕士毕业论文曾获杨纪琬奖学金。著有《企业财务风险规避指南》《财务精英工作法》等图书。 第 1部分 会计实务 30

第 1章 账务规划 30

1.1 财务共享服务中心的发展趋势 30

1.1.1建立财务共享服务中心的好处 30

1.1.2财务共享服务中心的普及 31

1.2财务共享服务中心对人的要求 31

1.2.1片段化 31

1.2.2人工智能化 31

1.3财务分工片段化的利弊分析 32

1.3.1财务分工片段化的优点 32

1.3.2财务分工片段化的弊端 33

1.4会计核算工作会被人工智能替代 33

1.4.1人工智能对会计岗位的影响 33

1.4.2财务人员应如何转型 34

1.5两维账务体系建设的思路与方法 35

1.5.1子公司与产品线两维管理模式 35

1.5.2两维账务体系会计核算的思路 36

1.5.3两维账务核算体系的意义 39

1.6 中小企业如何进行账务规划 40

1.6.1账务规划是会计核算的源头 40

1.6.2中小企业账务规划的关注点 40

1.6.3账务规划的基本要求 41

1.7两套账的主要表现及两账合一 41

1.7.1设立两套账涉嫌违法 42

1.7.2财务管理最糟糕的情形 42

1.7.3两账合一的操作步骤 43

1.8 慎用财务软件的反结账功能 44

1.8.1反结账的原因分析 44

1.8.2慎用反结账功能 45

第 2章 会计实操 46

2.1会计凭证的处理规范 46

2.1.1如何编写会计凭证的摘要 46

2.1.2会计凭证出现断号怎么办 48

2.2 收入与成本确认的规范 49

2.2.1收入的确认 49

2.2.2成本与费用的界定 50

2.2.3确认收入时是否必须同步结转成本 50

2.3 长期挂账的“其他应收款”的处理 51

2.3.1长期应收款应该如何平账 51

2.3.2大股东借钱不还的风险 52

2.4 企业向个人借款的会计处理 54

2.4.1签订借款合同很重要 54

2.4.2借款的账务处理 54

2.4.3借款利息的涉税处理 55

2.4.4借款利息在企业所得税前扣除的上限 56

2.5从商超购进的购物卡如何做账 56

2.5.1购买方的会计处理与税务处理 56

2.5.2销售方的会计处理与税务处理 57

2.6销售折扣、现金折扣、销售折让的差别 58

2.6.1打折的理由 58

2.6.2会计上的处理 58

2.6.3销售折扣与现金折扣在税负上的比较 59

2.7关于“磅差”的会计处理 59

2.7.1合同数量=发票数量 验收数量 61

2.7.3合同数量≠发票数量验收数量 61

2.7.4合同数量≠发票数量≠验收数量 62

2.8年终奖的会计处理 63

2.8.1年终奖的性质:员工参与利润分配 63

2.8.2年终奖的发放标准:给员工发多少才合适 63

2.8.3年终奖的发放模式:体现企业的留人策略 64

2.8.4年终奖预提:符合条件可以税前扣除 64

2.8.5年终奖个税:一年只能优惠一次 64

2.8.6个税摆乌龙:多发一元,个税多千元 65

2.9员工离职补偿金的会计处理 65

2.9.1离职补偿金未超过规定标准 65

2.9.2离职补偿金超过规定标准 65

2.10暂估如何做账 66

2.10.1费用已发生,尚未取得发票 66

2.10.2材料已收到,尚未取得发票 67

2.10.3暂估入账的资产投入使用,产生折旧费摊销费用 68

2.10.4在受益期内尚未付款,没有发票或尚未收到发票 68

2.11如何确定办公楼装修费的摊销年限 69

2.11.1资本化处理 69

2.11.2装修费资本化后如何摊销 69

2.12存货盘盈或盘亏的会计处理 70

2.12.1存货盘盈的会计处理 70

2.12.2存货盘亏的会计处理 71

2.12.3关键问题答疑 71

2.13单位食堂向员工收取的餐费该如何做账 72

2.13.1食堂独立经营、独立核算 72

2.13.2 食堂非独立经营 73

2.14企业捐赠的会计处理 74

2.14.1企业捐赠的账务处理 74

-

内容简介:

企业各项经营活动均存在财务风险,这会给企业的发展带来不确定性。对此,企业应主动分析财务风险的主要特征及其发生的原因,并据此制定科学的风险预警机制与防范措施。

《企业财务风险预警与防范》是作者20年财务工作经验的总结。书中内容源于实践,基于实战,从会计实务、财务管理、税务管理、财务人员管理4个方面详细讲述了企业财务风险的规律性及其联系。全书内容聚焦实务、立足疑难,对财务常见问题给出了解决方案,能够帮助企业理顺财务关系,做好纳税筹划,降低投融资风险,找到减少坏账损失和提高偿债能力的有效途径,达到切实控制与防范财务风险的目的。

这是一本难得的财务会计工作指南,既适合财务管理人员和一线会计人员阅读使用,也可作为企业财务人员的培训用书。

-

作者简介:

袁国辉

高-级会计师、微信公众号“指尖上的会计”与千聊“会计微课堂”创建者。先后在华为及两家上市公司工作,曾任华为财经管理部财务经理,上市公司财务部副总经理、子公司财务总监等职。目前已在《经济管理》《财务与会计》等杂志发表论文50余篇,硕士毕业论文曾获杨纪琬奖学金。著有《企业财务风险规避指南》《财务精英工作法》等图书。

-

目录:

第 1部分 会计实务 30

第 1章 账务规划 30

1.1 财务共享服务中心的发展趋势 30

1.1.1建立财务共享服务中心的好处 30

1.1.2财务共享服务中心的普及 31

1.2财务共享服务中心对人的要求 31

1.2.1片段化 31

1.2.2人工智能化 31

1.3财务分工片段化的利弊分析 32

1.3.1财务分工片段化的优点 32

1.3.2财务分工片段化的弊端 33

1.4会计核算工作会被人工智能替代 33

1.4.1人工智能对会计岗位的影响 33

1.4.2财务人员应如何转型 34

1.5两维账务体系建设的思路与方法 35

1.5.1子公司与产品线两维管理模式 35

1.5.2两维账务体系会计核算的思路 36

1.5.3两维账务核算体系的意义 39

1.6 中小企业如何进行账务规划 40

1.6.1账务规划是会计核算的源头 40

1.6.2中小企业账务规划的关注点 40

1.6.3账务规划的基本要求 41

1.7两套账的主要表现及两账合一 41

1.7.1设立两套账涉嫌违法 42

1.7.2财务管理最糟糕的情形 42

1.7.3两账合一的操作步骤 43

1.8 慎用财务软件的反结账功能 44

1.8.1反结账的原因分析 44

1.8.2慎用反结账功能 45

第 2章 会计实操 46

2.1会计凭证的处理规范 46

2.1.1如何编写会计凭证的摘要 46

2.1.2会计凭证出现断号怎么办 48

2.2 收入与成本确认的规范 49

2.2.1收入的确认 49

2.2.2成本与费用的界定 50

2.2.3确认收入时是否必须同步结转成本 50

2.3 长期挂账的“其他应收款”的处理 51

2.3.1长期应收款应该如何平账 51

2.3.2大股东借钱不还的风险 52

2.4 企业向个人借款的会计处理 54

2.4.1签订借款合同很重要 54

2.4.2借款的账务处理 54

2.4.3借款利息的涉税处理 55

2.4.4借款利息在企业所得税前扣除的上限 56

2.5从商超购进的购物卡如何做账 56

2.5.1购买方的会计处理与税务处理 56

2.5.2销售方的会计处理与税务处理 57

2.6销售折扣、现金折扣、销售折让的差别 58

2.6.1打折的理由 58

2.6.2会计上的处理 58

2.6.3销售折扣与现金折扣在税负上的比较 59

2.7关于“磅差”的会计处理 59

2.7.1合同数量=发票数量 验收数量 61

2.7.3合同数量≠发票数量验收数量 61

2.7.4合同数量≠发票数量≠验收数量 62

2.8年终奖的会计处理 63

2.8.1年终奖的性质:员工参与利润分配 63

2.8.2年终奖的发放标准:给员工发多少才合适 63

2.8.3年终奖的发放模式:体现企业的留人策略 64

2.8.4年终奖预提:符合条件可以税前扣除 64

2.8.5年终奖个税:一年只能优惠一次 64

2.8.6个税摆乌龙:多发一元,个税多千元 65

2.9员工离职补偿金的会计处理 65

2.9.1离职补偿金未超过规定标准 65

2.9.2离职补偿金超过规定标准 65

2.10暂估如何做账 66

2.10.1费用已发生,尚未取得发票 66

2.10.2材料已收到,尚未取得发票 67

2.10.3暂估入账的资产投入使用,产生折旧费摊销费用 68

2.10.4在受益期内尚未付款,没有发票或尚未收到发票 68

2.11如何确定办公楼装修费的摊销年限 69

2.11.1资本化处理 69

2.11.2装修费资本化后如何摊销 69

2.12存货盘盈或盘亏的会计处理 70

2.12.1存货盘盈的会计处理 70

2.12.2存货盘亏的会计处理 71

2.12.3关键问题答疑 71

2.13单位食堂向员工收取的餐费该如何做账 72

2.13.1食堂独立经营、独立核算 72

2.13.2 食堂非独立经营 73

2.14企业捐赠的会计处理 74

2.14.1企业捐赠的账务处理 74

查看详情

-

全新

四川省成都市

平均发货57小时

成功完成率82.33%

-

全新

北京市朝阳区

平均发货14小时

成功完成率96.15%

-

全新

山东省泰安市

平均发货22小时

成功完成率86.13%

-

全新

浙江省嘉兴市

平均发货13小时

成功完成率94.4%

-

全新

浙江省嘉兴市

平均发货10小时

成功完成率94.05%

-

九五品

四川省成都市

平均发货11小时

成功完成率93.58%

-

九五品

四川省成都市

平均发货11小时

成功完成率93.55%

-

九五品

四川省成都市

平均发货11小时

成功完成率95.43%

-

企业财务风险预警与防范

正版现货,品相完好,套书默认发一本,若是多种封面版本的书,请咨询客服再下单,有批发需求的联系客服

九品

北京市海淀区

平均发货25小时

成功完成率87.51%

-

全新

河北省廊坊市

平均发货20小时

成功完成率86.45%

-

全新

河北省保定市

平均发货18小时

成功完成率81.14%

-

全新

河北省保定市

平均发货18小时

成功完成率82.65%

-

全新

山东省泰安市

平均发货25小时

成功完成率92.59%

-

企业财务风险预警与防范

所有图书均为正版新书,库存书,ISBN匹配图片偶尔会有误差,订单以ISBN码为准,套装@合集价格低的实为单本,版本有疑问先咨询下再下单

全新

四川省成都市

平均发货30小时

成功完成率71.27%

-

全新

北京市房山区

平均发货27小时

成功完成率87.56%

-

全新

北京市通州区

平均发货9小时

成功完成率87.41%

-

全新

广东省广州市

平均发货16小时

成功完成率88.15%

-

全新

江苏省宿迁市

平均发货21小时

成功完成率87.87%

-

全新

上海市黄浦区

平均发货10小时

成功完成率94.24%

-

全新

山东省泰安市

平均发货8小时

成功完成率92.04%

-

全新

广东省广州市

平均发货19小时

成功完成率88.73%

-

全新

北京市西城区

平均发货19小时

成功完成率88.91%

-

八五品

北京市昌平区

平均发货10小时

成功完成率96.47%

-

九品

广东省东莞市

平均发货11小时

成功完成率95.58%

-

企业财务风险预警与防范

重要提醒:::重要提醒::所有图书保证正版,按书名发货图片仅供参考, 有疑问请咨询客服,看清书名按书名发货

全新

北京市通州区

平均发货9小时

成功完成率89.51%

-

全新

北京市丰台区

平均发货7小时

成功完成率90.98%

-

全新

北京市通州区

平均发货10小时

成功完成率93.92%

-

全新

山东省泰安市

平均发货15小时

成功完成率93.86%

-

全新

广东省广州市

平均发货7小时

成功完成率94.47%

-

全新

北京市朝阳区

平均发货12小时

成功完成率85.8%

-

全新

北京市海淀区

平均发货10小时

成功完成率93.51%

-

全新

山东省泰安市

平均发货8小时

成功完成率88.51%

-

全新

河北省保定市

平均发货33小时

成功完成率85.52%

-

九品

北京市通州区

平均发货9小时

成功完成率92.9%

-

九品

上海市宝山区

平均发货7小时

成功完成率97.32%

-

九品

北京市海淀区

平均发货14小时

成功完成率94.7%

-

全新

江苏省南京市

平均发货14小时

成功完成率90.03%

-

全新

江西省宜春市

平均发货12小时

成功完成率98.39%

-

全新

四川省成都市

平均发货17小时

成功完成率74.29%

-

全新

北京市东城区

平均发货11小时

成功完成率95.8%

-

全新

北京市东城区

平均发货17小时

成功完成率85.65%

-

全新

河北省保定市

平均发货17小时

成功完成率81.39%

-

九五品

河北省廊坊市

平均发货27小时

成功完成率68.52%

-

九五品

北京市通州区

平均发货30小时

成功完成率83.68%

-

九品

广东省东莞市

平均发货12小时

成功完成率84.39%

-

全新

-

全新

河北省保定市

平均发货10小时

成功完成率93.46%

-

全新

广东省广州市

平均发货9小时

成功完成率87.37%

-

全新

河北省保定市

平均发货32小时

成功完成率63.33%

-

九品

广东省东莞市

平均发货12小时

成功完成率80.77%