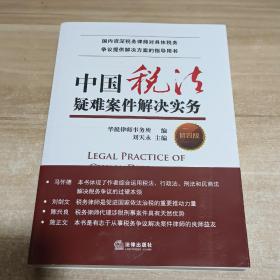

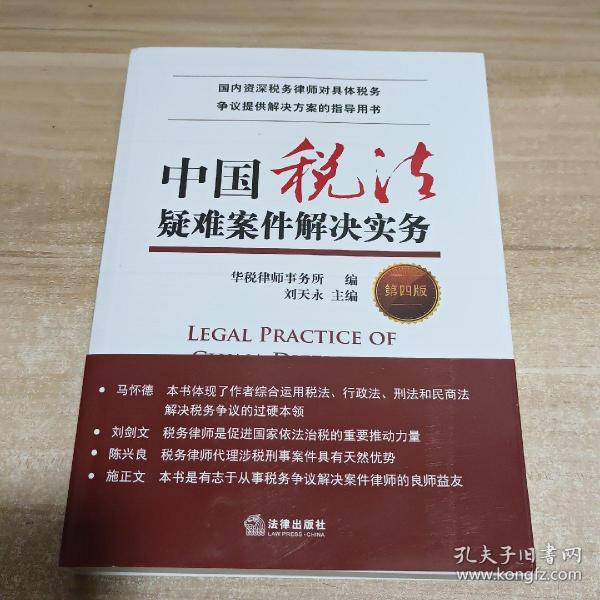

中国税法疑难案件解决实务(第四版)

出版时间:

2021-04

版次:

1

ISBN:

9787519755201

定价:

118.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

480页

21人买过

-

在我国涉税行政争议纠纷案件数量不断增加的同时,企业及其相关人员,尤其是民营企业的涉税刑事案件数量也在持续增长,涉税刑事风险责任呈现类型化、行业化、高爆发、责任重四个显著特点。官方数据显示,仅2018年8月至2019年8月1年内,全国公安机关共立涉税犯罪案件多达2.28万起,涉案金额高达5619.8亿元。从中国裁判文书网的数据来看,涉税刑事案件主要集中在虚开、逃税和骗取出口退税三类案件,占危害税收征管秩序犯罪案件数量的90%以上。在2014年至2018年五年的整体统计数据中,虚开增值税专用发票案件数量高居民营企业家各类犯罪案件数量的第二位。可以说,涉税刑事风险防控已经成为中国民营企业家的必修课,更是立法机关、司法机关以及律师等法律共同体需要共同肩负的社会责任。改革开放40余年的风雨历程,以及国家税收法治化的艰难过程,使我们必然要从无数个企业家涉税刑事案件中深刻反省并吸取经验,尤其要重视近年来涉税刑事案件的特征和变化,从一个个生动的案例中体悟如何远离风险、识别风险、预防风险、处置风险。 刘天永

北京华税律师事务所主任,法学博士,经济学博士后,国家税务总局“首批全国税务领军人才”,财政部第*批财政人才库法律专家。兼任中华全国律师协会财税法专业委员会主任,*高人民检察院民事行政诉讼监督案件专家委员会委员,司法部法规规章备案审查专家委员会委员,国家税务总局税收科学研究所特聘研究员,北京大学、中国人民大学、中国政法大学、中央财经大学等多所高校兼职教授。先后出版《中国税务律师评论》(1-7卷)、《中国税务律师实务(第四版)》等十余部税法专著。多年来代理了全国各地300多起因增值税、出口退税、企业所得税、个人所得税、消费税、土地增值税、关税等产生的重大涉税行政案件和刑事案件。 目 录

第一章企业所得税争议

非金融企业资金拆借坏账损失税前扣除争议案

非金融企业资金拆借利息支出税前扣除争议案

企业善意取得虚开的增值税专用发票税前扣除争议案

养老地产项目视同销售不动产补征税款争议案

汽车企业创新营销模式适用销售折让冲减收入争议案

企业涉嫌滥用股息受益所有人身份避税案

煤炭企业股权转让所得税争议案

企业重组“股权转让”与“资产转让”涉税定性争议案

第二章增值税争议

承包经营活动中发包人纳税义务主体身份争议案

企业取得违约补偿款增值税应税销售额争议案

企业取得地方财政补贴补缴增值税争议案

企业多层货物购销交易涉嫌虚开增值税专用发票案

企业善意取得虚开的增值税专用发票争议案

药品流通企业取得违规发票补征增值税争议案

药品经销个体挂靠药品流通企业开票涉嫌虚开犯罪案

石化贸易企业变票销售成品油涉嫌虚开犯罪案

运输企业无车承运挂靠经营涉嫌虚开犯罪案

废旧物资企业“配票”业务涉嫌虚开犯罪案

煤炭企业虚开发票改判非法购买增值税专用发票罪案

外贸企业“假自营、真代理”出口退税争议案

外贸综合服务企业涉嫌骗取出口退税案

第三章个人所得税争议

个人终止投资所得个人所得税争议案

房地产公司借个人资质贷款融资引发个人所得税代扣代缴争议案

企业向股东家庭成员低价销售房产引发个人所得税争议案

自然人股东逾期归还被投资企业借款个人所得税代扣代缴争议案

有限合伙企业股权转让核定征收改查账征收争议案

个人非货币性资产投资未申报个税争议案

个人股权转让价款与清债款项约定不明补税争议案

名义股东转让代持股涉嫌逃税犯罪案

第四章税收征管争议

纳税人不服《税务事项通知书》起诉被驳回案

企业逾期清税致行政复议申请权丧失争议案

税务机关税收强制执行前未履行告知义务败诉案

税务机关税务行政处罚前未履行告知义务败诉案

企业突破“先缴税后复议再诉讼”程序规则争议案

未完税未复议税务处理与税务处罚关联审查行政诉讼案

《已证实虚开通知单》可诉性之争引发税企争议案

第五章其他涉税争议

受票人揭发开票人虚开事实立功适用争议案

土地出让合同解除后纳税人请求退还已纳契税争议案

地方政府违背税收优惠行政允诺争议案

纳税人因信赖地方政府以税抵债承诺实施零申报涉嫌逃税犯罪案

税收滞纳金能否超过税款一倍争议案

后记

-

内容简介:

在我国涉税行政争议纠纷案件数量不断增加的同时,企业及其相关人员,尤其是民营企业的涉税刑事案件数量也在持续增长,涉税刑事风险责任呈现类型化、行业化、高爆发、责任重四个显著特点。官方数据显示,仅2018年8月至2019年8月1年内,全国公安机关共立涉税犯罪案件多达2.28万起,涉案金额高达5619.8亿元。从中国裁判文书网的数据来看,涉税刑事案件主要集中在虚开、逃税和骗取出口退税三类案件,占危害税收征管秩序犯罪案件数量的90%以上。在2014年至2018年五年的整体统计数据中,虚开增值税专用发票案件数量高居民营企业家各类犯罪案件数量的第二位。可以说,涉税刑事风险防控已经成为中国民营企业家的必修课,更是立法机关、司法机关以及律师等法律共同体需要共同肩负的社会责任。改革开放40余年的风雨历程,以及国家税收法治化的艰难过程,使我们必然要从无数个企业家涉税刑事案件中深刻反省并吸取经验,尤其要重视近年来涉税刑事案件的特征和变化,从一个个生动的案例中体悟如何远离风险、识别风险、预防风险、处置风险。

-

作者简介:

刘天永

北京华税律师事务所主任,法学博士,经济学博士后,国家税务总局“首批全国税务领军人才”,财政部第*批财政人才库法律专家。兼任中华全国律师协会财税法专业委员会主任,*高人民检察院民事行政诉讼监督案件专家委员会委员,司法部法规规章备案审查专家委员会委员,国家税务总局税收科学研究所特聘研究员,北京大学、中国人民大学、中国政法大学、中央财经大学等多所高校兼职教授。先后出版《中国税务律师评论》(1-7卷)、《中国税务律师实务(第四版)》等十余部税法专著。多年来代理了全国各地300多起因增值税、出口退税、企业所得税、个人所得税、消费税、土地增值税、关税等产生的重大涉税行政案件和刑事案件。

-

目录:

目 录

第一章企业所得税争议

非金融企业资金拆借坏账损失税前扣除争议案

非金融企业资金拆借利息支出税前扣除争议案

企业善意取得虚开的增值税专用发票税前扣除争议案

养老地产项目视同销售不动产补征税款争议案

汽车企业创新营销模式适用销售折让冲减收入争议案

企业涉嫌滥用股息受益所有人身份避税案

煤炭企业股权转让所得税争议案

企业重组“股权转让”与“资产转让”涉税定性争议案

第二章增值税争议

承包经营活动中发包人纳税义务主体身份争议案

企业取得违约补偿款增值税应税销售额争议案

企业取得地方财政补贴补缴增值税争议案

企业多层货物购销交易涉嫌虚开增值税专用发票案

企业善意取得虚开的增值税专用发票争议案

药品流通企业取得违规发票补征增值税争议案

药品经销个体挂靠药品流通企业开票涉嫌虚开犯罪案

石化贸易企业变票销售成品油涉嫌虚开犯罪案

运输企业无车承运挂靠经营涉嫌虚开犯罪案

废旧物资企业“配票”业务涉嫌虚开犯罪案

煤炭企业虚开发票改判非法购买增值税专用发票罪案

外贸企业“假自营、真代理”出口退税争议案

外贸综合服务企业涉嫌骗取出口退税案

第三章个人所得税争议

个人终止投资所得个人所得税争议案

房地产公司借个人资质贷款融资引发个人所得税代扣代缴争议案

企业向股东家庭成员低价销售房产引发个人所得税争议案

自然人股东逾期归还被投资企业借款个人所得税代扣代缴争议案

有限合伙企业股权转让核定征收改查账征收争议案

个人非货币性资产投资未申报个税争议案

个人股权转让价款与清债款项约定不明补税争议案

名义股东转让代持股涉嫌逃税犯罪案

第四章税收征管争议

纳税人不服《税务事项通知书》起诉被驳回案

企业逾期清税致行政复议申请权丧失争议案

税务机关税收强制执行前未履行告知义务败诉案

税务机关税务行政处罚前未履行告知义务败诉案

企业突破“先缴税后复议再诉讼”程序规则争议案

未完税未复议税务处理与税务处罚关联审查行政诉讼案

《已证实虚开通知单》可诉性之争引发税企争议案

第五章其他涉税争议

受票人揭发开票人虚开事实立功适用争议案

土地出让合同解除后纳税人请求退还已纳契税争议案

地方政府违背税收优惠行政允诺争议案

纳税人因信赖地方政府以税抵债承诺实施零申报涉嫌逃税犯罪案

税收滞纳金能否超过税款一倍争议案

后记

查看详情

-

九品

北京市海淀区

平均发货25小时

成功完成率87.6%

-

全新

北京市朝阳区

平均发货15小时

成功完成率95.26%

-

全新

江苏省无锡市

平均发货21小时

成功完成率87.88%

-

九五品

上海市徐汇区

平均发货14小时

成功完成率89.2%

-

全新

山东省济宁市

平均发货64小时

成功完成率80.43%

-

八五品

北京市通州区

平均发货12小时

成功完成率95.58%

-

全新

北京市西城区

平均发货19小时

成功完成率89.09%

-

九品

天津市宝坻区

平均发货15小时

成功完成率95.83%

-

全新

北京市朝阳区

平均发货13小时

成功完成率96.04%

-

全新

浙江省嘉兴市

平均发货12小时

成功完成率94.33%

-

全新

天津市西青区

平均发货14小时

成功完成率90.21%

-

全新

浙江省嘉兴市

平均发货10小时

成功完成率94.02%

-

全新

山东省潍坊市

平均发货16小时

成功完成率81.25%

-

全新

北京市丰台区

平均发货26小时

成功完成率87.11%

-

全新

-

全新

北京市通州区

平均发货9小时

成功完成率87.61%

-

全新

广东省广州市

平均发货16小时

成功完成率88.25%

-

全新

江苏省南京市

平均发货7小时

成功完成率98.3%

-

全新

广东省广州市

平均发货19小时

成功完成率88.84%

-

全新

广东省广州市

平均发货18小时

成功完成率87.61%

-

全新

四川省成都市

平均发货21小时

成功完成率91.16%

-

全新

江苏省南京市

平均发货7小时

成功完成率95.74%

-

九五品

北京市大兴区

平均发货8小时

成功完成率98.37%

-

全新

广东省广州市

平均发货18小时

成功完成率86.75%

-

全新

河北省保定市

平均发货26小时

成功完成率87.74%

-

九品

广东省东莞市

平均发货8小时

成功完成率93.39%

-

九品

广东省东莞市

平均发货9小时

成功完成率93.56%

-

九五品

北京市大兴区

平均发货6小时

成功完成率97.89%

-

九品

广东省东莞市

平均发货9小时

成功完成率92.58%

-

全新

江苏省无锡市

平均发货9小时

成功完成率94.27%

-

全新

河北省保定市

平均发货15小时

成功完成率90.73%

-

全新

江苏省无锡市

平均发货15小时

成功完成率93.82%

-

全新

北京市西城区

平均发货16小时

成功完成率91.53%

-

全新

北京市朝阳区

平均发货9小时

成功完成率96.81%

-

全新

天津市河东区

平均发货24小时

成功完成率90.2%

-

全新

江苏省无锡市

平均发货14小时

成功完成率94.63%

-

全新

江苏省无锡市

平均发货14小时

成功完成率94.63%

-

全新

北京市通州区

平均发货10小时

成功完成率94.23%

-

全新

广东省广州市

平均发货7小时

成功完成率94.42%

-

全新

北京市东城区

平均发货24小时

成功完成率85.98%

-

全新

山东省潍坊市

平均发货16小时

成功完成率81.25%

-

中国税法疑难案件解决实务(第四版)

书籍批量上传,默认8成新左右、单本!单本!无光盘等附件(一定需要请联系客服确认),旧书保存完好,不影响学习和阅读。一般来说,①教材学习类书有或多或少的笔记;②考试做题的书,题目一般会有做过;③其他类书笔记一般很少或者没有(但要求一定没笔记的,要提前与客服沟通好再下单,否则本店不承担责任)。仓库发货之前还会再检查,确认没问题再发货的。多重检查,放心购买!

八五品

四川省成都市

平均发货9小时

成功完成率97.02%

-

全新

河南省郑州市

平均发货7小时

成功完成率97.76%

-

全新

山东省淄博市

平均发货36小时

成功完成率85.56%

-

全新

山东省淄博市

平均发货36小时

成功完成率85.56%

-

九品

重庆市渝中区

平均发货7小时

成功完成率93.22%

-

全新

江苏省南京市

平均发货40小时

成功完成率75.42%

-

九品

北京市海淀区

平均发货7小时

成功完成率92.58%

-

九品

江苏省南京市

平均发货4小时

成功完成率94.99%

-

八五品

广东省东莞市

平均发货17小时

成功完成率80.6%