财务报告分析(微课版)

出版时间:

2022-03

版次:

1

ISBN:

9787302598916

定价:

79.00

装帧:

其他

开本:

16开

纸张:

胶版纸

3人买过

-

《财务报告分析(微课版)》共分4篇、12章,从财务报告分析的基础知识开始,过渡到财务报告分析的基本程序与方法,然后通过资产负债表、利润表、现金流量表和所有者权益变动表的解读,分析报表项目的增减变动以及结构变动情况,在报表解读的基础上利用报表数据对企业的营运能力、盈利能力、偿债能力和发展能力进行分析,之后利用杜邦分析法和沃尔评分法对企业经营业绩进行综合分析与评价,后建立财务预警系统,为企业防范风险做好预防措施。 《财务报告分析(微课版)》知识体系清晰合理,逻辑结构严密,案例丰富,理论与实际结合紧密,在财务报告分析理论知识讲解的基础上辅之以案例和课后实操项目,引导学生以实际案例为基础展开分析,有助于应用型人才的培养,体现出学以致用的特点。此外,《财务报告分析(微课版)》为微课版教材,每章的重要知识点都附之以视频讲解,为丰富财务报告分析教材形式进行了有益的探索。 《财务报告分析(微课版)》可作为高等院校应用型本科经管类专业学生的教材,也可作为非经管类专业硕士研究生的教材,还可作为在职中高级管理人员自学的教材。 《财务报告分析(微课版)》对应的电子课件、习题答案可以到http://www.tupwk.com.cn/downpage网站下载,也可以扫描前言中的二维码下载。《财务报告分析(微课版)》对应的教学视频可以直接扫描封底上的二维码观看。 篇 财务报告分析基础

章 财务报告分析概述 2

节 财务报告及其信息作用 2

一、财务报告的含义和内容 2

二、财务报告的编制目的 3

三、财务报告信息的作用 4

第二节 财务报告分析及其主体与

目标 6

一、财务报告分析的内涵和目的 6

二、财务报告分析的主体 7

三、财务报告分析的目标 10

第三节 财务报告分析的内容与形式 12

一、财务报告分析的内容 12

二、财务报告分析的形式 13

第四节 财务报告分析的局限性与

未来发展 15

一、财务报告分析的局限性 15

二、财务报告分析的未来发展 16

第二章 财务报告分析的程序与方法 20

节 财务报告分析的基本程序 20

一、信息搜集和整理阶段 20

二、战略分析与会计分析阶段 21

三、财务报告分析实施阶段 22

四、综合评价阶段 22

第二节 财务报告分析的信息基础 23

一、财务报告分析信息的种类 23

二、财务报告的内涵 24

三、会计报表 26

四、会计报表附注 37

第三节 财务报告分析方法与技术 39

一、会计报表分析方法 39

二、比率分析法与因素分析法 42

三、财务综合分析与评价 45

四、图解分析法 50

第二篇 财务报表解读

第三章 资产负债表分析 58

节 资产负债表概述 58

一、资产负债表分析的目的 58

二、资产负债表分析的内容 59

第二节 资产负债表一般分析 61

一、资产负债表水平分析 61

二、资产负债表垂直分析 66

第三节 资产负债表项目分析 70

一、主要资产项目分析 70

二、主要负债和所有者权益项目分析 82

第四节 资产负债表趋势分析 83

第四章 利润表分析 91

节 利润表概述 91

一、利润表的含义和作用 91

二、利润表分析的目的 91

三、利润表分析的内容 92

第二节 利润表综合分析 94

一、利润表水平分析 94

二、利润表垂直分析 96

第三节 利润表项目分析 97

一、营业收入分析 97

二、成本费用分析 100

三、营业利润分析 107

四、利润总额分析 108

五、净利润分析 110

第四节 利润表趋势分析 111

一、额分析 111

二、环比分析 113

三、定基分析 115

第五章 现金流量表分析 119

节 现金流量表概述 119

一、现金与现金流量表 119

二、现金流量表与资产负债表、

利润表的关系 121

三、现金流量表分析的目的 121

四、现金流量表分析的内容 123

第二节 现金流量表综合分析 123

一、现金流量表一般分析 123

二、现金流量表水平分析 125

三、现金流量表结构分析 127

四、现金流量表趋势分析 133

五、现金流量组合分析 140

六、企业自由现金流量 143

第三节 现金流量表分项分析 144

一、经营活动现金流量项目分析 144

二、投资活动现金流量项目分析 146

三、筹资活动现金流量项目分析 148

四、汇率变动对现金流量的影响分析 149

五、现金及现金等价物分析 149

第四节 现金流量与利润综合分析 150

一、现金流量表与利润表信息的联系 150

二、经营活动现金流量净额与净利润的关系分析 153

第六章 所有者权益变动表分析 158

节 所有者权益变动表概述 158

一、所有者权益变动表的内涵 158

二、所有者权益变动表分析的目的 159

三、所有者权益变动表分析的内容 160

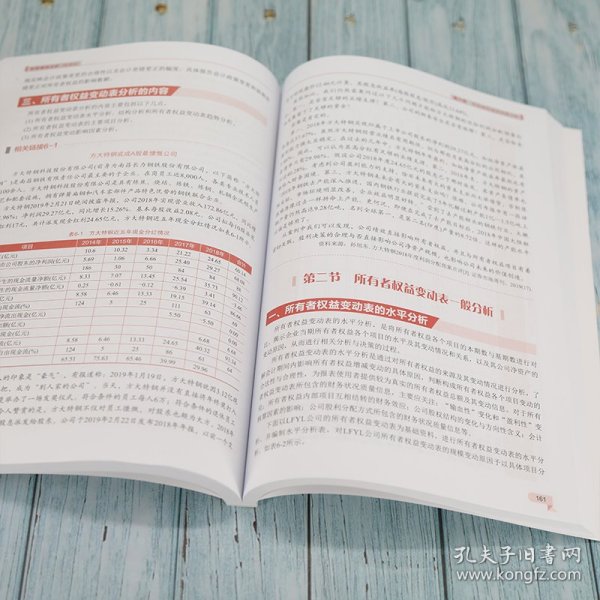

第二节 所有者权益变动表一般分析 161

一、所有者权益变动表的水平分析 161

二、所有者权益变动表的结构分析 165

三、所有者权益变动表的趋势分析 166

第三节 所有者权益变动表项目分析 166

一、综合收益总额分析 167

二、会计政策变更的分析 169

三、前期差错更正的分析 171

第四节 所有者权益变动对财务状况质量的影响 172

一、股利政策与财务状况质量 172

二、股票分割与财务状况质量 175

三、库存股与财务状况质量 176

四、可转债、债转股以及股份支付与财务状况质量 179

五、可持续增长率与财务状况质量 184

第三篇 财务能力分析

第七章 企业营运能力分析 189

节 营运能力分析的目的与内容 189

一、营运能力分析的目的 189

二、营运能力分析的内容 190

第二节 流动资产管理效果分析 190

一、存货周转速度分析 190

二、应收账款周转速度分析 192

三、流动资产周转速度分析 194

第三节 固定资产利用效率分析 196

一、固定资产产值率分析 197

二、固定资产收入率分析 197

三、固定资产利润率分析 198

四、固定资产比率分析的注意事项 198

第四节 总资产营运能力分析 200

一、总资产产值率 200

二、总资产收入率 200

第八章 企业盈利能力分析 206

节 盈利能力分析的目的与内容 206

一、盈利能力分析的目的 206

二、盈利能力分析的内容 207

第二节 资本经营盈利能力分析 208

一、资本经营盈利能力的含义及指标计算 208

二、净资产收益率的因素分析 209

三、现金流量视角的资本经营盈利能力分析 210

四、资本经营盈利能力的行业分析 211

第三节 资产经营盈利能力分析 213

一、资产经营盈利能力的含义及指标计算 213

二、总资产报酬率的因素分析 214

三、现金流量视角的资产经营盈利能力分析 215

四、资产经营盈利能力的行业分析 215

第四节 商品经营盈利能力分析 217

一、商品经营盈利能力的含义及指标计算 217

二、现金流量视角的商品经营盈利能力分析 220

三、商品经营盈利能力的行业分析 220

第五节 上市公司盈利能力分析 222

一、上市公司盈利能力的含义及指标计算 222

二、盈利能力的行业分析 226

第九章 企业偿债能力分析 230

节 偿债能力分析的目的与内容 230

一、偿债能力分析的目的 231

二、偿债能力分析的内容 231

第二节 企业短期偿债能力分析 233

一、短期偿债能力的含义 233

二、影响短期偿债能力的因素 233

三、短期偿债能力的指标计算与分析评价 234

第三节 企业长期偿债能力分析 243

一、长期偿债能力的含义 243

二、影响长期偿债能力的因素 243

三、长期偿债能力的指标计算与分析评价 244

第十章 企业发展能力分析 253

节 企业发展能力分析的目的与内容 253

一、企业发展能力分析的目的 253

二、企业发展能力分析的内容 254

三、影响企业发展能力的主要因素 255

第二节 企业发展能力指标分析 256

一、企业营业发展能力分析 256

二、企业财务发展能力分析 261

三、企业商誉竞争力分析 263

第四篇 财务综合分析与财务预警

第十一章 财务综合分析与业绩评价 268

节 综合分析与业绩评价的目的与内容 268

一、综合分析与业绩评价的目的 268

二、综合分析与业绩评价的内容 269

第二节 杜邦财务综合分析 269

一、杜邦财务综合分析体系的含义 269

二、杜邦分析法的指标体系和基本框架 270

三、杜邦分析法的因素分析 272

四、杜邦分析法的优点和不足 272

第三节 帕利普分析法 274

一、帕利普分析法的含义 274

二、帕利普分析法的基本框架及其

分解 275

第四节 沃尔评分法 277

一、沃尔评分法的含义 277

二、沃尔评分法的基本步骤 277

三、沃尔评分法的缺陷 278

四、沃尔评分法的改进 279

第五节 平衡计分卡 280

一、平衡计分卡的概念 280

二、平衡计分卡的内容 280

三、平衡计分卡的特征 281

第十二章 企业财务危机预警 286

节 财务危机预警概述 286

一、财务危机的概念 286

二、财务危机的特征 287

三、财务危机的表现过程 287

四、财务危机预警的概念 288

五、财务危机预警的意义 289

第二节 财务危机预警定性方法 289

一、个案分析法 290

二、标准化调查法 291

三、短期资金周转表分析法 291

四、“四阶段症状”分析法 291

五、流程图分析法 291

六、管理评分法 292

第三节 财务危机预警定量模型 292

一、单变量模型 293

二、多变量线性模型 293

三、多变量Logistic回归模型 295

四、人工智能方法 295

第四节 财务危机预警系统 297

一、财务危机预警系统的概念 297

二、财务危机预警系统的设计原则 297

三、财务危机预警系统的构架 297

参考文献 301

-

内容简介:

《财务报告分析(微课版)》共分4篇、12章,从财务报告分析的基础知识开始,过渡到财务报告分析的基本程序与方法,然后通过资产负债表、利润表、现金流量表和所有者权益变动表的解读,分析报表项目的增减变动以及结构变动情况,在报表解读的基础上利用报表数据对企业的营运能力、盈利能力、偿债能力和发展能力进行分析,之后利用杜邦分析法和沃尔评分法对企业经营业绩进行综合分析与评价,后建立财务预警系统,为企业防范风险做好预防措施。 《财务报告分析(微课版)》知识体系清晰合理,逻辑结构严密,案例丰富,理论与实际结合紧密,在财务报告分析理论知识讲解的基础上辅之以案例和课后实操项目,引导学生以实际案例为基础展开分析,有助于应用型人才的培养,体现出学以致用的特点。此外,《财务报告分析(微课版)》为微课版教材,每章的重要知识点都附之以视频讲解,为丰富财务报告分析教材形式进行了有益的探索。 《财务报告分析(微课版)》可作为高等院校应用型本科经管类专业学生的教材,也可作为非经管类专业硕士研究生的教材,还可作为在职中高级管理人员自学的教材。 《财务报告分析(微课版)》对应的电子课件、习题答案可以到http://www.tupwk.com.cn/downpage网站下载,也可以扫描前言中的二维码下载。《财务报告分析(微课版)》对应的教学视频可以直接扫描封底上的二维码观看。

-

目录:

篇 财务报告分析基础

章 财务报告分析概述 2

节 财务报告及其信息作用 2

一、财务报告的含义和内容 2

二、财务报告的编制目的 3

三、财务报告信息的作用 4

第二节 财务报告分析及其主体与

目标 6

一、财务报告分析的内涵和目的 6

二、财务报告分析的主体 7

三、财务报告分析的目标 10

第三节 财务报告分析的内容与形式 12

一、财务报告分析的内容 12

二、财务报告分析的形式 13

第四节 财务报告分析的局限性与

未来发展 15

一、财务报告分析的局限性 15

二、财务报告分析的未来发展 16

第二章 财务报告分析的程序与方法 20

节 财务报告分析的基本程序 20

一、信息搜集和整理阶段 20

二、战略分析与会计分析阶段 21

三、财务报告分析实施阶段 22

四、综合评价阶段 22

第二节 财务报告分析的信息基础 23

一、财务报告分析信息的种类 23

二、财务报告的内涵 24

三、会计报表 26

四、会计报表附注 37

第三节 财务报告分析方法与技术 39

一、会计报表分析方法 39

二、比率分析法与因素分析法 42

三、财务综合分析与评价 45

四、图解分析法 50

第二篇 财务报表解读

第三章 资产负债表分析 58

节 资产负债表概述 58

一、资产负债表分析的目的 58

二、资产负债表分析的内容 59

第二节 资产负债表一般分析 61

一、资产负债表水平分析 61

二、资产负债表垂直分析 66

第三节 资产负债表项目分析 70

一、主要资产项目分析 70

二、主要负债和所有者权益项目分析 82

第四节 资产负债表趋势分析 83

第四章 利润表分析 91

节 利润表概述 91

一、利润表的含义和作用 91

二、利润表分析的目的 91

三、利润表分析的内容 92

第二节 利润表综合分析 94

一、利润表水平分析 94

二、利润表垂直分析 96

第三节 利润表项目分析 97

一、营业收入分析 97

二、成本费用分析 100

三、营业利润分析 107

四、利润总额分析 108

五、净利润分析 110

第四节 利润表趋势分析 111

一、额分析 111

二、环比分析 113

三、定基分析 115

第五章 现金流量表分析 119

节 现金流量表概述 119

一、现金与现金流量表 119

二、现金流量表与资产负债表、

利润表的关系 121

三、现金流量表分析的目的 121

四、现金流量表分析的内容 123

第二节 现金流量表综合分析 123

一、现金流量表一般分析 123

二、现金流量表水平分析 125

三、现金流量表结构分析 127

四、现金流量表趋势分析 133

五、现金流量组合分析 140

六、企业自由现金流量 143

第三节 现金流量表分项分析 144

一、经营活动现金流量项目分析 144

二、投资活动现金流量项目分析 146

三、筹资活动现金流量项目分析 148

四、汇率变动对现金流量的影响分析 149

五、现金及现金等价物分析 149

第四节 现金流量与利润综合分析 150

一、现金流量表与利润表信息的联系 150

二、经营活动现金流量净额与净利润的关系分析 153

第六章 所有者权益变动表分析 158

节 所有者权益变动表概述 158

一、所有者权益变动表的内涵 158

二、所有者权益变动表分析的目的 159

三、所有者权益变动表分析的内容 160

第二节 所有者权益变动表一般分析 161

一、所有者权益变动表的水平分析 161

二、所有者权益变动表的结构分析 165

三、所有者权益变动表的趋势分析 166

第三节 所有者权益变动表项目分析 166

一、综合收益总额分析 167

二、会计政策变更的分析 169

三、前期差错更正的分析 171

第四节 所有者权益变动对财务状况质量的影响 172

一、股利政策与财务状况质量 172

二、股票分割与财务状况质量 175

三、库存股与财务状况质量 176

四、可转债、债转股以及股份支付与财务状况质量 179

五、可持续增长率与财务状况质量 184

第三篇 财务能力分析

第七章 企业营运能力分析 189

节 营运能力分析的目的与内容 189

一、营运能力分析的目的 189

二、营运能力分析的内容 190

第二节 流动资产管理效果分析 190

一、存货周转速度分析 190

二、应收账款周转速度分析 192

三、流动资产周转速度分析 194

第三节 固定资产利用效率分析 196

一、固定资产产值率分析 197

二、固定资产收入率分析 197

三、固定资产利润率分析 198

四、固定资产比率分析的注意事项 198

第四节 总资产营运能力分析 200

一、总资产产值率 200

二、总资产收入率 200

第八章 企业盈利能力分析 206

节 盈利能力分析的目的与内容 206

一、盈利能力分析的目的 206

二、盈利能力分析的内容 207

第二节 资本经营盈利能力分析 208

一、资本经营盈利能力的含义及指标计算 208

二、净资产收益率的因素分析 209

三、现金流量视角的资本经营盈利能力分析 210

四、资本经营盈利能力的行业分析 211

第三节 资产经营盈利能力分析 213

一、资产经营盈利能力的含义及指标计算 213

二、总资产报酬率的因素分析 214

三、现金流量视角的资产经营盈利能力分析 215

四、资产经营盈利能力的行业分析 215

第四节 商品经营盈利能力分析 217

一、商品经营盈利能力的含义及指标计算 217

二、现金流量视角的商品经营盈利能力分析 220

三、商品经营盈利能力的行业分析 220

第五节 上市公司盈利能力分析 222

一、上市公司盈利能力的含义及指标计算 222

二、盈利能力的行业分析 226

第九章 企业偿债能力分析 230

节 偿债能力分析的目的与内容 230

一、偿债能力分析的目的 231

二、偿债能力分析的内容 231

第二节 企业短期偿债能力分析 233

一、短期偿债能力的含义 233

二、影响短期偿债能力的因素 233

三、短期偿债能力的指标计算与分析评价 234

第三节 企业长期偿债能力分析 243

一、长期偿债能力的含义 243

二、影响长期偿债能力的因素 243

三、长期偿债能力的指标计算与分析评价 244

第十章 企业发展能力分析 253

节 企业发展能力分析的目的与内容 253

一、企业发展能力分析的目的 253

二、企业发展能力分析的内容 254

三、影响企业发展能力的主要因素 255

第二节 企业发展能力指标分析 256

一、企业营业发展能力分析 256

二、企业财务发展能力分析 261

三、企业商誉竞争力分析 263

第四篇 财务综合分析与财务预警

第十一章 财务综合分析与业绩评价 268

节 综合分析与业绩评价的目的与内容 268

一、综合分析与业绩评价的目的 268

二、综合分析与业绩评价的内容 269

第二节 杜邦财务综合分析 269

一、杜邦财务综合分析体系的含义 269

二、杜邦分析法的指标体系和基本框架 270

三、杜邦分析法的因素分析 272

四、杜邦分析法的优点和不足 272

第三节 帕利普分析法 274

一、帕利普分析法的含义 274

二、帕利普分析法的基本框架及其

分解 275

第四节 沃尔评分法 277

一、沃尔评分法的含义 277

二、沃尔评分法的基本步骤 277

三、沃尔评分法的缺陷 278

四、沃尔评分法的改进 279

第五节 平衡计分卡 280

一、平衡计分卡的概念 280

二、平衡计分卡的内容 280

三、平衡计分卡的特征 281

第十二章 企业财务危机预警 286

节 财务危机预警概述 286

一、财务危机的概念 286

二、财务危机的特征 287

三、财务危机的表现过程 287

四、财务危机预警的概念 288

五、财务危机预警的意义 289

第二节 财务危机预警定性方法 289

一、个案分析法 290

二、标准化调查法 291

三、短期资金周转表分析法 291

四、“四阶段症状”分析法 291

五、流程图分析法 291

六、管理评分法 292

第三节 财务危机预警定量模型 292

一、单变量模型 293

二、多变量线性模型 293

三、多变量Logistic回归模型 295

四、人工智能方法 295

第四节 财务危机预警系统 297

一、财务危机预警系统的概念 297

二、财务危机预警系统的设计原则 297

三、财务危机预警系统的构架 297

参考文献 301

查看详情

-

全新

山东省济宁市

平均发货66小时

成功完成率81.41%

-

财务报告分析(微课版)(

全新正版书籍,假一罚十(图片为标准图,仅供参考。以标题为准,不了解的可以询问客服。) 可开发票

全新

北京市朝阳区

平均发货17小时

成功完成率94.84%

-

全新

北京市朝阳区

平均发货19小时

成功完成率76.27%

-

全新

河北省保定市

平均发货27小时

成功完成率88.91%

-

财务报告分析(微课版)

全新正版书籍,假一罚十(图片为标准图,仅供参考。以标题为准,不了解的可以询问客服。) 可开发票

全新

北京市朝阳区

平均发货16小时

成功完成率96.17%

-

全新

江苏省南京市

平均发货7小时

成功完成率98.17%

-

财务报告分析(微课版)

全新正版书籍,假一罚十(图片为标准图,仅供参考。以标题为准,不了解的可以询问客服。) 可开发票

全新

北京市朝阳区

平均发货17小时

成功完成率94.84%

-

财务报告分析(微课版)

大中专文科经管 随书赠送对应的电子课件、习题答案和教学视频,获取地址见书内容简介网址,前言和封底二维码。教材服务QQ:1815317009 新华书店全新正版书籍

全新

江苏省无锡市

平均发货8小时

成功完成率95.99%

-

全新

江苏省苏州市

平均发货9小时

成功完成率95.72%

-

全新

四川省成都市

平均发货14小时

成功完成率80.38%

-

全新

北京市海淀区

平均发货21小时

成功完成率86.27%

-

全新

河北省保定市

平均发货26小时

成功完成率92.72%

-

全新

江苏省南京市

平均发货8小时

成功完成率96.31%

-

全新

天津市西青区

平均发货14小时

成功完成率90.09%

-

全新

北京市丰台区

平均发货24小时

成功完成率88.01%

-

全新

广东省广州市

平均发货24小时

成功完成率81.63%

-

全新

广东省广州市

平均发货19小时

成功完成率86.61%

-

全新

江苏省无锡市

平均发货10小时

成功完成率93.87%

-

八五品

重庆市沙坪坝区

平均发货14小时

成功完成率90.21%

-

全新

天津市河北区

平均发货42小时

成功完成率81.3%

-

全新

北京市西城区

平均发货24小时

成功完成率90.78%

-

九五品

北京市朝阳区

平均发货29小时

成功完成率85.69%

-

正版现货 财务报告分析(微课版)

大中专文科经管 随书赠送对应的电子课件、习题答案和教学视频,获取地址见书内容简介网址,前言和封底二维码。教材服务QQ:1815317009 新华书店全新正版书籍

全新

北京市东城区

平均发货26小时

成功完成率84.93%

-

全新

河北省保定市

平均发货26小时

成功完成率88.24%

-

全新

四川省成都市

平均发货17小时

成功完成率81.32%

-

全新

江苏省南京市

平均发货16小时

成功完成率82.41%

-

全新

河北省保定市

平均发货15小时

成功完成率91.53%

-

全新

河北省保定市

平均发货25小时

成功完成率88.38%

-

全新

江苏省无锡市

平均发货18小时

成功完成率94.41%

-

全新

天津市河东区

平均发货27小时

成功完成率91.06%

-

全新

北京市朝阳区

平均发货9小时

成功完成率96.81%

-

全新

广东省广州市

平均发货17小时

成功完成率87.8%

-

全新

广东省广州市

平均发货19小时

成功完成率86.87%

-

全新

北京市朝阳区

平均发货14小时

成功完成率93.44%

-

全新

广东省广州市

平均发货7小时

成功完成率88.59%

-

全新

河北省保定市

平均发货12小时

成功完成率82.94%

-

全新

四川省成都市

平均发货10小时

成功完成率93.73%

-

全新

北京市海淀区

平均发货10小时

成功完成率91.08%

-

全新

江西省九江市

平均发货11小时

成功完成率80.07%

-

全新

江西省九江市

平均发货11小时

成功完成率80.07%