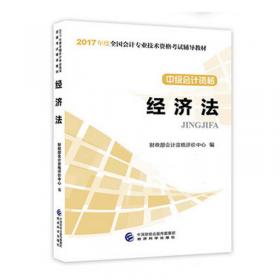

2014中级会计职称考试教材:中级会计实务

出版时间:

2014-04

版次:

1

ISBN:

9787514145113

定价:

45.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

440页

字数:

600千字

正文语种:

简体中文

24人买过

-

《2014中级会计职称考试教材 中级会计实务》为帮助考生全面理解和掌握考试大纲的内容,更好地复习备考,财政部会计资格评价中组织专家按照考试大纲的要求和确定的范围,对2013年版《初级会计实务》、《经济法基础》、《中级会计实务》、《财务管理》、《经济法》和《高级会计实务》等辅导教材进行相应的调整、修订后出版。 第一章 总论

第一节 财务报告目标

第二节 会计信息质量要求

第三节 会计要素及其确认与计量原则

第二章 存货

第一节 存货的确认和初始计量

第二节 存货的期末计量

第三章 固定资产

第一节 固定资产的确认和初始计量

第二节 固定资产的后续计量

第三节 固定资产的处置

第四章 投资性房地产

第一节 投资性房地产的定义、特征及范围

第二节 投资性房地产的确认和初始计量

第三节 投资性房地产的后续计量

第四节 投资性房地产的转换和处置

第五章 长期股权投资

第一节 长期股权投资的初始计量

第二节 长期股权投资的后续计量

第三节 共同控制经营和共同控制资产

第六章 无形资产

第一节 无形资产的确认和初始计量

第二节 内部研究开发支出的确认和计量

第三节 无形资产的后续计量

第四节 无形资产的处置

第七章 非货币性资产交换

第一节 非货币性资产交換的认定

第二节 非货币性资产交换的确认和计量

第八章 资产减值

第一节 资产减值概述

第二节 资产可收回金额的计量和减值损失的确定

第三节 资产组减值的处理

第四节 商誉减值的处理

第九章 金融资产

第一节 金融资产的分类

第二节 金融资产的计量

第三节 金融资产的减值

第十章 股份支付

第一节 股份支付概述

第二节 股份支付的确认和计量

第十一章 长期负债及借款费用

第一节 长期负债

第二节 借款费用

第十二章 债务重组

第一节 债务重组方式

第二节 债务重组的会计处理

第十三章 或有事项

第一节 或有事项概述

第二节 或有事项的确认和计量

第三节 或有事项会计处理原则的应用

第十四章 收入

第一节 销售商品收入的确认和计量

第二节 提供劳务收入的确认和计量一

第三节 让渡资产使用权收入的确认和计量

……

第十五章 政府补助

第十六章 所得税

第十七章 外币折算

第十八章 会计政策、会计估计变更和差错更正

第十九章 资产负债表日后事项

第二十章 财务报告

第二十一章 事业单位会计

第二十二章 民间非营利组织会计

-

内容简介:

《2014中级会计职称考试教材 中级会计实务》为帮助考生全面理解和掌握考试大纲的内容,更好地复习备考,财政部会计资格评价中组织专家按照考试大纲的要求和确定的范围,对2013年版《初级会计实务》、《经济法基础》、《中级会计实务》、《财务管理》、《经济法》和《高级会计实务》等辅导教材进行相应的调整、修订后出版。

-

目录:

第一章 总论

第一节 财务报告目标

第二节 会计信息质量要求

第三节 会计要素及其确认与计量原则

第二章 存货

第一节 存货的确认和初始计量

第二节 存货的期末计量

第三章 固定资产

第一节 固定资产的确认和初始计量

第二节 固定资产的后续计量

第三节 固定资产的处置

第四章 投资性房地产

第一节 投资性房地产的定义、特征及范围

第二节 投资性房地产的确认和初始计量

第三节 投资性房地产的后续计量

第四节 投资性房地产的转换和处置

第五章 长期股权投资

第一节 长期股权投资的初始计量

第二节 长期股权投资的后续计量

第三节 共同控制经营和共同控制资产

第六章 无形资产

第一节 无形资产的确认和初始计量

第二节 内部研究开发支出的确认和计量

第三节 无形资产的后续计量

第四节 无形资产的处置

第七章 非货币性资产交换

第一节 非货币性资产交換的认定

第二节 非货币性资产交换的确认和计量

第八章 资产减值

第一节 资产减值概述

第二节 资产可收回金额的计量和减值损失的确定

第三节 资产组减值的处理

第四节 商誉减值的处理

第九章 金融资产

第一节 金融资产的分类

第二节 金融资产的计量

第三节 金融资产的减值

第十章 股份支付

第一节 股份支付概述

第二节 股份支付的确认和计量

第十一章 长期负债及借款费用

第一节 长期负债

第二节 借款费用

第十二章 债务重组

第一节 债务重组方式

第二节 债务重组的会计处理

第十三章 或有事项

第一节 或有事项概述

第二节 或有事项的确认和计量

第三节 或有事项会计处理原则的应用

第十四章 收入

第一节 销售商品收入的确认和计量

第二节 提供劳务收入的确认和计量一

第三节 让渡资产使用权收入的确认和计量

……

第十五章 政府补助

第十六章 所得税

第十七章 外币折算

第十八章 会计政策、会计估计变更和差错更正

第十九章 资产负债表日后事项

第二十章 财务报告

第二十一章 事业单位会计

第二十二章 民间非营利组织会计

查看详情

-

八五品

山东省枣庄市

平均发货10小时

成功完成率85.24%

-

九品

北京市大兴区

平均发货12小时

成功完成率91.59%

-

九品

四川省成都市

平均发货8小时

成功完成率90.84%

-

九品

四川省成都市

平均发货8小时

成功完成率90.84%

-

八五品

福建省福州市

平均发货6小时

成功完成率91.49%

-

八五品

山东省枣庄市

平均发货9小时

成功完成率93.36%

-

八五品

广东省东莞市

平均发货4小时

成功完成率96.66%

-

九品

山东省泰安市

平均发货8小时

成功完成率89.69%

-

九品

北京市通州区

平均发货9小时

成功完成率90.78%

-

6

6

八五品

山东省德州市

平均发货11小时

成功完成率95.88%

-

八五品

江西省南昌市

平均发货11小时

成功完成率92.26%

-

4

4

八五品

河南省濮阳市

平均发货7小时

成功完成率95.67%

-

3

3

八五品

河北省衡水市

平均发货5小时

成功完成率96.95%

-

3

3

八五品

河北省衡水市

平均发货6小时

成功完成率96.65%

-

3

3

九品

辽宁省营口市

平均发货4小时

成功完成率94.71%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率95.26%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率95.26%

-

3

3

九品

北京市东城区

平均发货15小时

成功完成率94.26%

-

八品

湖北省武汉市

平均发货8小时

成功完成率95.26%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率95.26%

-

九五品

北京市通州区

平均发货19小时

成功完成率92.33%

-

3

3

八品

内蒙古包头市

平均发货13小时

成功完成率93.85%

-

九五品

河北省保定市

平均发货19小时

成功完成率92.25%

-

语文

本着认真负责的态度上传图书,尽可能详细的反应书本的真实情况

九五品

河北省保定市

平均发货19小时

成功完成率92.25%

-

4

4

2014-04 印刷

印次: 1

八五品

河南省濮阳市

平均发货7小时

成功完成率97.33%

-

5

5

2014-04 印刷

印次: 1

八五品

河南省濮阳市

平均发货7小时

成功完成率97.33%

-

九品

湖北省武汉市

平均发货13小时

成功完成率92.79%

-

2

2

八品

广东省东莞市

平均发货8小时

成功完成率93.59%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率95.26%

-

3

3

八品

辽宁省营口市

平均发货13小时

成功完成率95.11%

-

九品

辽宁省营口市

平均发货13小时

成功完成率95.11%

-

2

2

八五品

辽宁省营口市

平均发货13小时

成功完成率95.11%

-

4

4

九品

山东省德州市

平均发货11小时

成功完成率95.88%

-

2014-04 印刷

九品

北京市通州区

平均发货8小时

成功完成率96.66%

-

4

4

八品

内蒙古包头市

平均发货13小时

成功完成率93.85%

-

5

5

九品

河北省衡水市

平均发货6小时

成功完成率95.93%

-

八五品

内蒙古包头市

平均发货11小时

成功完成率96.14%

-

八五品

辽宁省营口市

平均发货18小时

成功完成率92.54%

-

八五品

湖北省咸宁市

平均发货10小时

成功完成率88.83%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率89.44%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率89.44%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率89.44%

-

八五品

湖北省武汉市

平均发货8小时

成功完成率89.44%

-

八品

湖北省武汉市

平均发货8小时

成功完成率89.44%

-

九品

河北省保定市

平均发货8小时

成功完成率94.38%

-

5

5

八五品

广东省广州市

平均发货4小时

成功完成率94.1%

-

八五品

河北省保定市

平均发货8小时

成功完成率94.38%

-

5

5

八五品

广东省广州市

平均发货4小时

成功完成率94.1%

-

5

5

七品

江苏省南京市

平均发货10小时

成功完成率92.76%

-

2

2

九品