企业上市典型案例深度剖析:疑难问题与解决对策

出版时间:

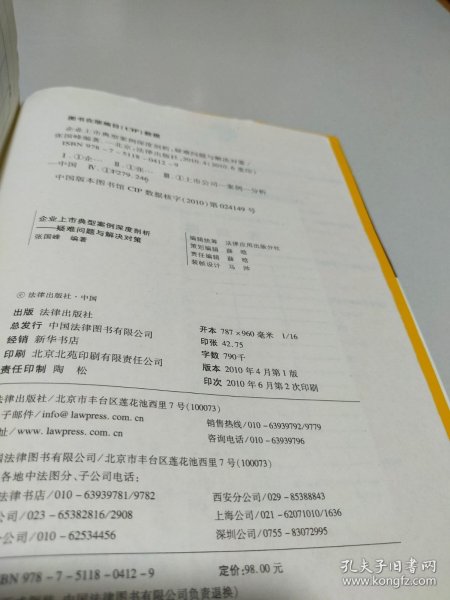

2010-04

版次:

1

ISBN:

9787511804129

定价:

98.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

664页

字数:

790千字

正文语种:

简体中文

173人买过

-

《企业上市典型案例深度剖析:疑难问题与解决对策》通过对2006年以来成功上市与被否决企业的真实案例剖析,梳理了拟上市企业在上市过程中遇到的各种常见问题,并在此基础上对解决对策进行了讲解、汇总和分析,从而从一个更广阔的角度、更高的视角来审视产生问题的根源、审核部门的关注重点以及解决问题的思路和对策,对拟上市企业和券商、律师事务所、会计师事务所等中介机构专业人员在实践中如何操作、解决企业上市过程中遇到的问题,提供了有益借鉴和启示。

同时,《企业上市典型案例深度剖析:疑难问题与解决对策》对拟上市企业如何才能更好地符合发行上市的条件,进行了深入分析,使企业在规范的基础上进一步提升企业价值和企业优势,并对如何充分表述给投资者和监管机构进行了探讨,使企业尽早实现上市的梦想。 张国峰,男,1973年出生,高级会计师,毕业于中国人民大学,中国注册会计师、律师,从事企业财务和金融监管工作十余年,后任一家大型公司纪检审计部总经理助理,多次协助公安机关查办经济案件;现任北京某企业财务总监。近年来在《人民日报》、《中国证券报》、《财务与会计》、《涉外税务》等报刊发表论文60余篇,通过全程查办案件总结了诸多财务人员如何防范法律风险的实战经验。 第一章出资瑕疵:绝非个别情况

第一节典型案例

一、实物资产增资未评估——证通电子

二、新购实物资产出资未详估——梅花伞

三、出资未及时到位、非货币资产出资未评估——川润股份

四、验资报告存在瑕疵、净资产出资未经评估——陕天然气

五、设立时验资报告存在瑕疵——恒星科技

六、无形资产出资比例超限——拓日新能

七、划拔地出资、成立日期倒签、多出资返还——合肥城建

八、以公司资产增资、资本公积转增超可用金额——金风科技

九、以福利费出资、改制评估日与公司成立日间隔较长——银轮股份

十、以未合法注销企业资产出资、报废资产出资——北化股份

十一、资产评估增值增加实收资本——信隆实业

十二、重复出资——帝龙新材

十三、混淆新设与变更设立、未履行注销手续——国脉科技

十四、实为新设但工商按变更登记设立——科大讯飞

十五、增资减资一并进行未履行减资程序——利达光电

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第二章股权、资产转让瑕疵:程序不可小视

第一节典型案例

一、发起人股权在限售期内发生转让——武汉凡谷

二、公司垫资收购、“没收”股份、设置机动股——海翔药业

三、国有资产转让未经有效评估——川润股份

四、转让国有产权未经评估、设立时未申请国有股权管理批复——天邦股份

五、收购包含国有资产的破产财产未经评估——高金食品

六、国有股权协议转让后补批复文件——天宝股份

七、国有股权协议转让后重走挂牌交易程序——天润曲轴

八、非国有控股中外合资企业股权转让程序瑕疵——新海宜

九、综合性案例——利尔化学

十、综合性案例——上海莱士

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第三章涉税悬疑:真正的高压线

第一节典型案例

一、报告期补缴巨额增值税没有普适性——天润曲轴

二、整体变更为股份公司过程中的纳税问题——鱼跃医疗

三、未分配利润补缴个人所得税——拓日新能

四、整体改制审计时调增利润创造性解决纳税事项——准油股份

五、报告期内受到税收处罚——深圳惠程

六、因取得假发票受到税务机关处罚——海利得

七、律师对偷税处罚是否属情节严重发表明确意见——东力传动

八、剥离发生较大环保责任事故的业务和资产——联化科技

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第四章解决同业竞争:思路要拓宽

第一节典型案例

一、将同业竞争公司股权转入拟上市公司——合兴包装

二、将同业竞争公司注销——北斗星通

三、在各地设立子公司收购同业竞争业务和资产——中国海诚

四、以协议买断销售同业竞争企业产品——中煤能源

五、拟上市企业陆续收购同业竞争资产——东南网架

六、拟上市企业分次收购分期支付收购价款——利欧股份

七、承诺在上市后将股权或资产转让给上市公司——露天煤业

八、多角度详尽解释同业但不竞争——中泰化学

九、签订市场分割协议——晋亿实业

十、以募集资金收购同业竞争业务和资产的个案——金钼股份

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第五章关联交易:不能影响独立性

第一节典型案例

一、成立子公司承担原委托关联企业的业务——奥特迅

二、集团统一安排采购、销售而产生大量关联交易——精诚铜业

三、对持续性关联交易充分解释一成飞集成

四、向控股股东销售产品的关联交易占比大——启明信息

五、收购产生关联交易的资产解决关联交易——福晶科技

六、股权转让实现关联交易非关联化——独一味

七、与新进入战略投资者产生持续性关联交易——常铝股份

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第六章资金占用:尽早规范

第一节典型案例

一、重组收购关联方从根本上解决非经营性占用——升达林业

二、以股利冲抵解决资金占用——上海菜士

三、决策程序存在瑕疵事后追认——天津普林

四、决策程序存在瑕疵解释角度较好——海亮股份

五、股东直接提供资金转为委托贷款、延期领取股利——芭田股份

六、从公司治理角度予以充分说明——奥特迅

七、综合性案例——新华都

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第七章股权代持:如何解除

第一节典型案例

一、法律不允许一人设立公司而产生的股权代持——北纬通信

二、因股权激励而产生的子公司股权代持——美邦服饰

三、产权界定至科研组、自然人现金出资代持——川大智胜

四、委托他方受让股权而产生代持——沃华医药

五、无法联系某台湾股东而作代持安排——兴业银行

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第八章信托持股清理:有所舍才会有所得

第一节典型案例

一、退出股东获得七倍于其原始出资的利益——准油股份

二、股东返还减免所得税及集体资产——栋梁新材

三、部分过往股东无法联络——三鑫股份

四、工会持股转为民事信托后又解除信托——华昌化工

五、职工持股会转股所得资金通过信托兑付——兴化股份

六、工会受托持股产生、演变和清理的典型——海陆重工

七、自然人受托持股产生、演变和清理的典型——联合化工

八、转增资本时预留用以奖励的股权暂由工会代持——金风科技

……

第九章脱钩摘帽:明晰产权

第十章产权证书瑕疵:化解有道

第十一章未严格执行住房公积金管理制度:并不少见

第十二章公司与管理层共同出资设公司:成功安全难复制

第十三章非民营企业管理层持股:务必经得起考验

第十四章董监高间接持有股份:仍须锁定

第十五章实际控制人认定:没有退路上篇规范篇

下篇提高篇

第十六章明晰的发展战略:“故事”的基石

第十七章证明自身的核心竞争力:以事实说话

第十八章如何应对风险:凸显应变能力

第十九章解决业务分散:做好加法和减法

第二十章控股股东一股独大:如何完善公司治理

第二十一章重大改变:慎之又慎

第二十二章近三年董事和高管:尽量保持稳定

第二十三章资金来源:合法说得清

第二十四章重要技术或资产涉诉:如何应对

第二十五章募投项目:用心规划方欢笑收割

第二十六章如何将复杂专业的问题表述得既清晰又有说服力

主要参考文献和网址

附录:部分案例与问题索引

-

内容简介:

《企业上市典型案例深度剖析:疑难问题与解决对策》通过对2006年以来成功上市与被否决企业的真实案例剖析,梳理了拟上市企业在上市过程中遇到的各种常见问题,并在此基础上对解决对策进行了讲解、汇总和分析,从而从一个更广阔的角度、更高的视角来审视产生问题的根源、审核部门的关注重点以及解决问题的思路和对策,对拟上市企业和券商、律师事务所、会计师事务所等中介机构专业人员在实践中如何操作、解决企业上市过程中遇到的问题,提供了有益借鉴和启示。

同时,《企业上市典型案例深度剖析:疑难问题与解决对策》对拟上市企业如何才能更好地符合发行上市的条件,进行了深入分析,使企业在规范的基础上进一步提升企业价值和企业优势,并对如何充分表述给投资者和监管机构进行了探讨,使企业尽早实现上市的梦想。

-

作者简介:

张国峰,男,1973年出生,高级会计师,毕业于中国人民大学,中国注册会计师、律师,从事企业财务和金融监管工作十余年,后任一家大型公司纪检审计部总经理助理,多次协助公安机关查办经济案件;现任北京某企业财务总监。近年来在《人民日报》、《中国证券报》、《财务与会计》、《涉外税务》等报刊发表论文60余篇,通过全程查办案件总结了诸多财务人员如何防范法律风险的实战经验。

-

目录:

第一章出资瑕疵:绝非个别情况

第一节典型案例

一、实物资产增资未评估——证通电子

二、新购实物资产出资未详估——梅花伞

三、出资未及时到位、非货币资产出资未评估——川润股份

四、验资报告存在瑕疵、净资产出资未经评估——陕天然气

五、设立时验资报告存在瑕疵——恒星科技

六、无形资产出资比例超限——拓日新能

七、划拔地出资、成立日期倒签、多出资返还——合肥城建

八、以公司资产增资、资本公积转增超可用金额——金风科技

九、以福利费出资、改制评估日与公司成立日间隔较长——银轮股份

十、以未合法注销企业资产出资、报废资产出资——北化股份

十一、资产评估增值增加实收资本——信隆实业

十二、重复出资——帝龙新材

十三、混淆新设与变更设立、未履行注销手续——国脉科技

十四、实为新设但工商按变更登记设立——科大讯飞

十五、增资减资一并进行未履行减资程序——利达光电

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第二章股权、资产转让瑕疵:程序不可小视

第一节典型案例

一、发起人股权在限售期内发生转让——武汉凡谷

二、公司垫资收购、“没收”股份、设置机动股——海翔药业

三、国有资产转让未经有效评估——川润股份

四、转让国有产权未经评估、设立时未申请国有股权管理批复——天邦股份

五、收购包含国有资产的破产财产未经评估——高金食品

六、国有股权协议转让后补批复文件——天宝股份

七、国有股权协议转让后重走挂牌交易程序——天润曲轴

八、非国有控股中外合资企业股权转让程序瑕疵——新海宜

九、综合性案例——利尔化学

十、综合性案例——上海莱士

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第三章涉税悬疑:真正的高压线

第一节典型案例

一、报告期补缴巨额增值税没有普适性——天润曲轴

二、整体变更为股份公司过程中的纳税问题——鱼跃医疗

三、未分配利润补缴个人所得税——拓日新能

四、整体改制审计时调增利润创造性解决纳税事项——准油股份

五、报告期内受到税收处罚——深圳惠程

六、因取得假发票受到税务机关处罚——海利得

七、律师对偷税处罚是否属情节严重发表明确意见——东力传动

八、剥离发生较大环保责任事故的业务和资产——联化科技

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第四章解决同业竞争:思路要拓宽

第一节典型案例

一、将同业竞争公司股权转入拟上市公司——合兴包装

二、将同业竞争公司注销——北斗星通

三、在各地设立子公司收购同业竞争业务和资产——中国海诚

四、以协议买断销售同业竞争企业产品——中煤能源

五、拟上市企业陆续收购同业竞争资产——东南网架

六、拟上市企业分次收购分期支付收购价款——利欧股份

七、承诺在上市后将股权或资产转让给上市公司——露天煤业

八、多角度详尽解释同业但不竞争——中泰化学

九、签订市场分割协议——晋亿实业

十、以募集资金收购同业竞争业务和资产的个案——金钼股份

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第五章关联交易:不能影响独立性

第一节典型案例

一、成立子公司承担原委托关联企业的业务——奥特迅

二、集团统一安排采购、销售而产生大量关联交易——精诚铜业

三、对持续性关联交易充分解释一成飞集成

四、向控股股东销售产品的关联交易占比大——启明信息

五、收购产生关联交易的资产解决关联交易——福晶科技

六、股权转让实现关联交易非关联化——独一味

七、与新进入战略投资者产生持续性关联交易——常铝股份

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第六章资金占用:尽早规范

第一节典型案例

一、重组收购关联方从根本上解决非经营性占用——升达林业

二、以股利冲抵解决资金占用——上海菜士

三、决策程序存在瑕疵事后追认——天津普林

四、决策程序存在瑕疵解释角度较好——海亮股份

五、股东直接提供资金转为委托贷款、延期领取股利——芭田股份

六、从公司治理角度予以充分说明——奥特迅

七、综合性案例——新华都

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第七章股权代持:如何解除

第一节典型案例

一、法律不允许一人设立公司而产生的股权代持——北纬通信

二、因股权激励而产生的子公司股权代持——美邦服饰

三、产权界定至科研组、自然人现金出资代持——川大智胜

四、委托他方受让股权而产生代持——沃华医药

五、无法联系某台湾股东而作代持安排——兴业银行

第二节深度分析与解决措施

一、问题根源与法规剖析

二、解决思路分析

第三节小结与启示

第八章信托持股清理:有所舍才会有所得

第一节典型案例

一、退出股东获得七倍于其原始出资的利益——准油股份

二、股东返还减免所得税及集体资产——栋梁新材

三、部分过往股东无法联络——三鑫股份

四、工会持股转为民事信托后又解除信托——华昌化工

五、职工持股会转股所得资金通过信托兑付——兴化股份

六、工会受托持股产生、演变和清理的典型——海陆重工

七、自然人受托持股产生、演变和清理的典型——联合化工

八、转增资本时预留用以奖励的股权暂由工会代持——金风科技

……

第九章脱钩摘帽:明晰产权

第十章产权证书瑕疵:化解有道

第十一章未严格执行住房公积金管理制度:并不少见

第十二章公司与管理层共同出资设公司:成功安全难复制

第十三章非民营企业管理层持股:务必经得起考验

第十四章董监高间接持有股份:仍须锁定

第十五章实际控制人认定:没有退路上篇规范篇

下篇提高篇

第十六章明晰的发展战略:“故事”的基石

第十七章证明自身的核心竞争力:以事实说话

第十八章如何应对风险:凸显应变能力

第十九章解决业务分散:做好加法和减法

第二十章控股股东一股独大:如何完善公司治理

第二十一章重大改变:慎之又慎

第二十二章近三年董事和高管:尽量保持稳定

第二十三章资金来源:合法说得清

第二十四章重要技术或资产涉诉:如何应对

第二十五章募投项目:用心规划方欢笑收割

第二十六章如何将复杂专业的问题表述得既清晰又有说服力

主要参考文献和网址

附录:部分案例与问题索引

查看详情

-

八五品

北京市通州区

平均发货14小时

成功完成率95.64%

-

全新

河北省保定市

平均发货26小时

成功完成率89.57%

-

2010-04 印刷

印次: 1

九品

北京市海淀区

平均发货8小时

成功完成率97.37%

-

九品

北京市海淀区

平均发货25小时

成功完成率87.84%

-

全新

天津市东丽区

平均发货19小时

成功完成率90.12%

-

八五品

广东省东莞市

平均发货9小时

成功完成率93.93%

-

九五品

江苏省无锡市

平均发货17小时

成功完成率81.53%

-

八五品

河北省衡水市

平均发货8小时

成功完成率96.24%

-

八五品

吉林省白城市

平均发货11小时

成功完成率96.81%

-

九品

北京市朝阳区

平均发货14小时

成功完成率82.76%

-

八五品

河南省鹤壁市

平均发货21小时

成功完成率90.86%

-

八五品

广东省东莞市

平均发货10小时

成功完成率95.52%

-

九品

北京市朝阳区

平均发货13小时

成功完成率95.49%

-

八五品

河南省鹤壁市

平均发货24小时

成功完成率88.45%

-

九品

广东省汕头市

平均发货6小时

成功完成率97.49%

-

九五品

上海市徐汇区

平均发货15小时

成功完成率87.39%

-

九品

天津市宝坻区

平均发货15小时

成功完成率95.44%

-

八五品

河北省衡水市

平均发货7小时

成功完成率96.88%

-

八五品

广东省东莞市

平均发货10小时

成功完成率93.59%

-

九品

宁夏银川市

平均发货13小时

成功完成率96.41%

-

九品

河南省濮阳市

平均发货8小时

成功完成率97.08%

-

八五品

河北省衡水市

平均发货7小时

成功完成率96.88%

-

八品

上海市奉贤区

平均发货8小时

成功完成率97.82%

-

八五品

北京市朝阳区

平均发货11小时

成功完成率96.77%

-

九品

河北省衡水市

平均发货14小时

成功完成率95.23%

-

九品

河南省商丘市

平均发货21小时

成功完成率94.23%

-

九品

河南省商丘市

平均发货21小时

成功完成率94.23%

-

2010-04 印刷

印次: 1

八五品

河南省濮阳市

平均发货6小时

成功完成率98.02%

-

九五品

河北省保定市

平均发货14小时

成功完成率94.58%

-

八五品

上海市黄浦区

平均发货16小时

成功完成率80.58%

-

八品

河南省濮阳市

平均发货7小时

成功完成率96.87%

-

九品

河北省衡水市

平均发货7小时

成功完成率96.88%

-

八五品

河南省鹤壁市

平均发货5小时

成功完成率97.74%

-

2010-04 印刷

印次: 1

八五品

河南省濮阳市

平均发货6小时

成功完成率98.02%

-

九品

广东省广州市

平均发货14小时

成功完成率95.5%

-

2010-04 印刷

印次: 1

八五品

福建省厦门市

平均发货14小时

成功完成率93.67%

-

八五品

上海市浦东新区

平均发货4小时

成功完成率96.77%

-

八五品

上海市浦东新区

平均发货4小时

成功完成率96.77%

-

八五品

江苏省宿迁市

平均发货8小时

成功完成率97.29%

-

八五品

湖南省长沙市

平均发货13小时

成功完成率91.49%

-

九品

浙江省杭州市

平均发货11小时

成功完成率87.11%

-

八五品

河北省衡水市

平均发货7小时

成功完成率96.75%

-

八五品

河北省衡水市

平均发货7小时

成功完成率96.75%

-

全新

北京市朝阳区

平均发货12小时

成功完成率85.96%

-

九品

河北省衡水市

平均发货14小时

成功完成率95.23%

-

八五品

江苏省苏州市

平均发货18小时

成功完成率81.18%

-

八五品

天津市西青区

平均发货14小时

成功完成率89.71%

-

2010-06 印刷

八五品

广东省广州市

平均发货5小时

成功完成率92.41%

-

全新

河北省廊坊市

平均发货16小时

成功完成率81.99%

-

九五品

北京市通州区

平均发货31小时

成功完成率85.35%