财税法论丛(第8卷)

出版时间:

2006-05

版次:

1

ISBN:

9787503663109

定价:

28.00

装帧:

平装

开本:

32开

纸张:

胶版纸

页数:

406页

字数:

365千字

7人买过

-

《财税法论丛》自2002年4月创刊以来,至今已出版了7卷。《财税法论丛》已经逐渐在学界确立了自己的学术地位,成为中国财税法学重要的学术论坛。我们将不负众望,一如既往地遵循高质量的学术标准,努力使《财税法论丛》成为展现中国财税法学最新研究成果的学术平台,促进中国财税法治建设进程的理论阵地,推动中国财税法学人走向世界的对外交流窗口。

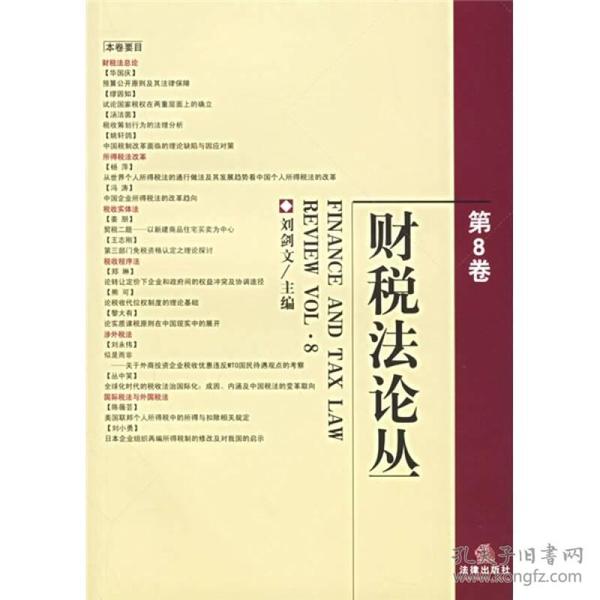

本卷分为财税法总论、所得税法改革、税收实体法、税收程序法、涉外税法、国际税法与外国税法以及财税法案例等栏目。 【财税法总论】

我国税收立宪选择及其建设

预算公开原则及其法律保障

纳税人权利保护探析

试论国家税权在两重层面上的确立

税收筹划行为的法理分析

中国税制改革面临的理信纸缺陷与因应对策

【所得税法改革】

中国个人所得税费用扣除项目及标准问题研究

从世界个人所得税法的通行做法及其发展趋势看中国个人所得税的改革

中国企业所得税法的改革趋向

【税收实体法】

契税二题——以新建商品住宅买卖为中心

公司并购税收法律制度初探

第三部门免税资格认定之理论探讨

【税收程序法】

经济全球化背景下涉外税收管理向国际收管理拓展的若干思考

论转让定价下企业和政府间的权益冲突及协调途径

论税收代位权制度的理论基础

论实质课税原则在中国现实中的展开

【涉外税法】

似是而非——关于外商投资企业的税收优惠违反WTO国民待遇观点的考察

全球化时代的税收法治国际化:成因、内涵及中国税法的变革取向

论WTO规则下中国涉外税法的发展方向——以对涉外税法的再认识为基础

【国际税法与外国税法】

全球化与税收竞争:对发展中国家的含义

美国联邦个人所得税中的所得与扣除相关规定

日本企业组织再编所得税制的修改及对我国的启示

【财税法案例】

论WTO背景下出口税收优惠立法的制度设计和价值取向——“欧盟诉美国ETI法案”的分析

【财税法综述】

2005年中国财税法治发展综述

-

内容简介:

《财税法论丛》自2002年4月创刊以来,至今已出版了7卷。《财税法论丛》已经逐渐在学界确立了自己的学术地位,成为中国财税法学重要的学术论坛。我们将不负众望,一如既往地遵循高质量的学术标准,努力使《财税法论丛》成为展现中国财税法学最新研究成果的学术平台,促进中国财税法治建设进程的理论阵地,推动中国财税法学人走向世界的对外交流窗口。

本卷分为财税法总论、所得税法改革、税收实体法、税收程序法、涉外税法、国际税法与外国税法以及财税法案例等栏目。

-

目录:

【财税法总论】

我国税收立宪选择及其建设

预算公开原则及其法律保障

纳税人权利保护探析

试论国家税权在两重层面上的确立

税收筹划行为的法理分析

中国税制改革面临的理信纸缺陷与因应对策

【所得税法改革】

中国个人所得税费用扣除项目及标准问题研究

从世界个人所得税法的通行做法及其发展趋势看中国个人所得税的改革

中国企业所得税法的改革趋向

【税收实体法】

契税二题——以新建商品住宅买卖为中心

公司并购税收法律制度初探

第三部门免税资格认定之理论探讨

【税收程序法】

经济全球化背景下涉外税收管理向国际收管理拓展的若干思考

论转让定价下企业和政府间的权益冲突及协调途径

论税收代位权制度的理论基础

论实质课税原则在中国现实中的展开

【涉外税法】

似是而非——关于外商投资企业的税收优惠违反WTO国民待遇观点的考察

全球化时代的税收法治国际化:成因、内涵及中国税法的变革取向

论WTO规则下中国涉外税法的发展方向——以对涉外税法的再认识为基础

【国际税法与外国税法】

全球化与税收竞争:对发展中国家的含义

美国联邦个人所得税中的所得与扣除相关规定

日本企业组织再编所得税制的修改及对我国的启示

【财税法案例】

论WTO背景下出口税收优惠立法的制度设计和价值取向——“欧盟诉美国ETI法案”的分析

【财税法综述】

2005年中国财税法治发展综述

查看详情

-

财税法论丛(第8卷)

批量上传,套装书可能不全,下单前咨询在线客服!图书都是8-9成新,少量笔记,不影响阅读使用!光盘、学习卡、附件等默认不带,有特殊要求,下单前请咨询客服!

九品

广东省佛山市

平均发货7小时

成功完成率92.88%

-

2006-05 印刷

印次: 1

九品

河南省濮阳市

平均发货8小时

成功完成率97.81%

-

九五品

河北省衡水市

平均发货20小时

成功完成率91.81%

-

九五品

河北省衡水市

平均发货20小时

成功完成率91.81%

-

九五品

河北省衡水市

平均发货20小时

成功完成率91.81%

-

九品

辽宁省大连市

平均发货14小时

成功完成率90.91%

-

九品

河北省衡水市

平均发货20小时

成功完成率85.49%