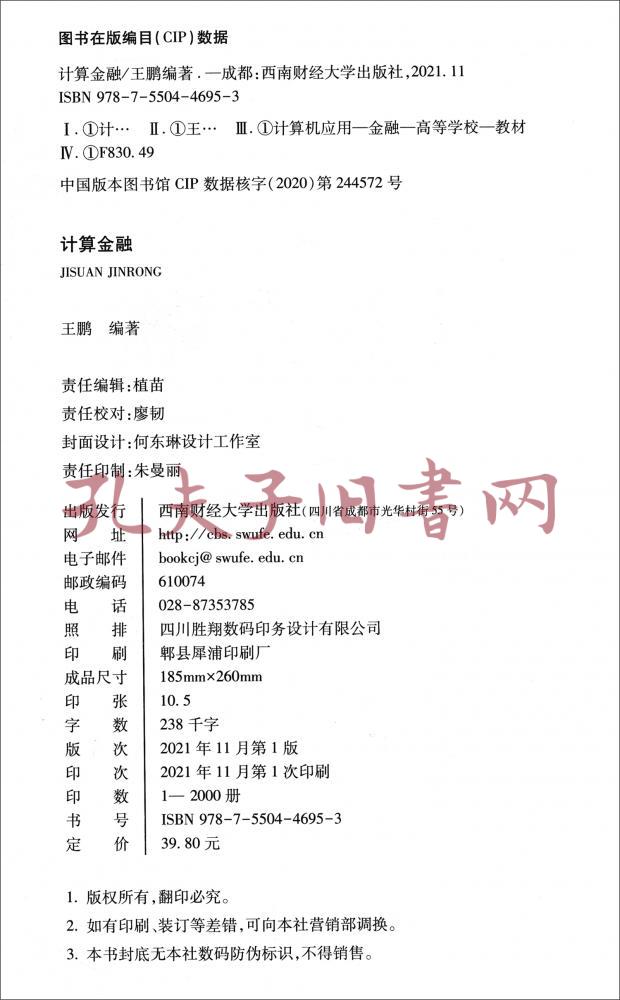

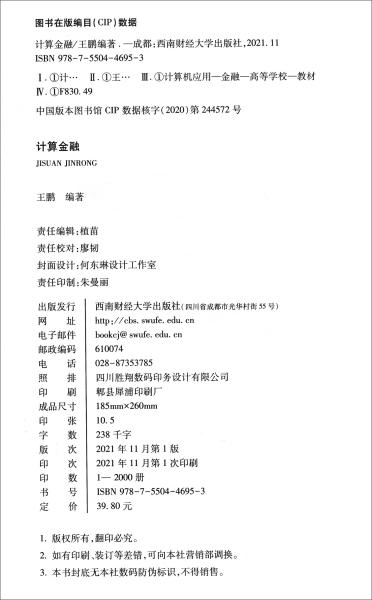

计算金融

出版时间:

2021-11

版次:

1

ISBN:

9787550446953

定价:

39.80

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

158页

-

《计算金融》分为九章。首章是绪论,对重要的概念进行了界定,对于计算金融的历史沿革、现状进行了介绍。第二章和第三章构成了《计算金融》内容中的金融计量学部分,主要聚焦于时间序列类型的数据。其中,第二章介绍了传统的ARMA模型,在此基础上引入GARCH模型对其做出修正;第三章则分别介绍了人工神经网络、相空间重构和小波方法,基本涵盖了近年来这个领域较为前沿的研究方法。第四章、第五章和第六章构成了《计算金融》的金融衍生品定价部分,以期权作为例子。其中,第四章提出了连续时间情形中期权定价模型的建立;第五章则给出了数值求解方法;第六章讲述了以二项式模型为代表的离散型方法,以及离散模型和连续模型之间的关系。第七章介绍了Monte-Carlo方法,这种方法作为现代金融业风险管理工作中非常重要的方法之一,有必要向读者介绍,《计算金融》从理论到修正方案都对其做了讲述。第八章和第九章是《计算金融》的风险管理部分。其中,第八章从均值一方差模型、资本资产定价模型、VaR模型几个重要模型出发,介绍了一般意义上的金融风险管理。第九章从复杂网络的视角出发,给出了系统性风险测度的一些方法。

《计算金融》作为“计算金融”这门课程的配套教材,给出了大量的算例,有助于读者理解对应的理论。

《计算金融》的内容适合于本科生和硕士研究生相关课程的教学。 第一章 绪论

第一节 概念界定

第二节 历史沿革、现状及内容安排

第二章 金融时间序列:传统方法

第一节 ARMA模型

一、原理

二、模型的识别与定阶

三、计算实例:ARMA模型预测股价

第二节 GARCH模型

一、原理

二、计算实例

第三章 金融时间序列:非传统方法

第一节 人工神经网络

一、原理

二、实例

第二节 相空间重构

一、混沌时间序列数据及其特征

二、预测科学的反思

三、相空间重构

第三节 小波方法

一、原理

二、买例:沪深300指数

第四章 期权定价的连续模型

第一节 基础知识

一、期权和期权定价

二、Brown运动和伊藤引理

第二节 Black-Scholes方程

一、Black-Scholes方程的重要性

二、Black-Scholes方程的建立

第三节 Black-Scholes方程的解析求解

一、偏微分方程的类型

二、Black-Scholes方程的结构和风险管理参数

三、Black-Scholes方程的解析求解

……

第五章 Black-Scholes方程的数值求解

第六章 期权定价的离散模型

第七章 Monte-Carlo方法

第八章 风险管理(I)――微观视角

第九章 风险管理(II)――宏观视角

参考文献

-

内容简介:

《计算金融》分为九章。首章是绪论,对重要的概念进行了界定,对于计算金融的历史沿革、现状进行了介绍。第二章和第三章构成了《计算金融》内容中的金融计量学部分,主要聚焦于时间序列类型的数据。其中,第二章介绍了传统的ARMA模型,在此基础上引入GARCH模型对其做出修正;第三章则分别介绍了人工神经网络、相空间重构和小波方法,基本涵盖了近年来这个领域较为前沿的研究方法。第四章、第五章和第六章构成了《计算金融》的金融衍生品定价部分,以期权作为例子。其中,第四章提出了连续时间情形中期权定价模型的建立;第五章则给出了数值求解方法;第六章讲述了以二项式模型为代表的离散型方法,以及离散模型和连续模型之间的关系。第七章介绍了Monte-Carlo方法,这种方法作为现代金融业风险管理工作中非常重要的方法之一,有必要向读者介绍,《计算金融》从理论到修正方案都对其做了讲述。第八章和第九章是《计算金融》的风险管理部分。其中,第八章从均值一方差模型、资本资产定价模型、VaR模型几个重要模型出发,介绍了一般意义上的金融风险管理。第九章从复杂网络的视角出发,给出了系统性风险测度的一些方法。

《计算金融》作为“计算金融”这门课程的配套教材,给出了大量的算例,有助于读者理解对应的理论。

《计算金融》的内容适合于本科生和硕士研究生相关课程的教学。

-

目录:

第一章 绪论

第一节 概念界定

第二节 历史沿革、现状及内容安排

第二章 金融时间序列:传统方法

第一节 ARMA模型

一、原理

二、模型的识别与定阶

三、计算实例:ARMA模型预测股价

第二节 GARCH模型

一、原理

二、计算实例

第三章 金融时间序列:非传统方法

第一节 人工神经网络

一、原理

二、实例

第二节 相空间重构

一、混沌时间序列数据及其特征

二、预测科学的反思

三、相空间重构

第三节 小波方法

一、原理

二、买例:沪深300指数

第四章 期权定价的连续模型

第一节 基础知识

一、期权和期权定价

二、Brown运动和伊藤引理

第二节 Black-Scholes方程

一、Black-Scholes方程的重要性

二、Black-Scholes方程的建立

第三节 Black-Scholes方程的解析求解

一、偏微分方程的类型

二、Black-Scholes方程的结构和风险管理参数

三、Black-Scholes方程的解析求解

……

第五章 Black-Scholes方程的数值求解

第六章 期权定价的离散模型

第七章 Monte-Carlo方法

第八章 风险管理(I)――微观视角

第九章 风险管理(II)――宏观视角

参考文献

查看详情

-

全新

河北省保定市

平均发货27小时

成功完成率83.83%

-

全新

四川省成都市

平均发货16小时

成功完成率80.07%

-

全新

北京市东城区

平均发货11小时

成功完成率88.97%

-

全新

江苏省苏州市

平均发货9小时

成功完成率95.53%

-

计算金融

正版现货,品相完好,套书和多封面版本的书咨询客服后再下单

九品

北京市东城区

平均发货25小时

成功完成率87.54%

-

全新

江苏省南京市

平均发货16小时

成功完成率82.88%

-

全新

北京市房山区

平均发货29小时

成功完成率83.76%

-

全新

河北省保定市

平均发货24小时

成功完成率92.53%

-

全新

河北省保定市

平均发货21小时

成功完成率83.83%

-

全新

山东省泰安市

平均发货23小时

成功完成率85.78%

-

全新

广东省广州市

平均发货20小时

成功完成率86.41%

-

全新

河北省保定市

平均发货23小时

成功完成率91.11%

-

全新

北京市通州区

平均发货10小时

成功完成率88.04%

-

计算金融

正版图书,可开发票。一百二十万商品,一件代发,欢迎私聊

全新

河北省保定市

平均发货14小时

成功完成率82.62%

-

全新

北京市西城区

平均发货29小时

成功完成率90.54%

-

全新

天津市西青区

平均发货14小时

成功完成率90.33%

-

全新

天津市河东区

平均发货28小时

成功完成率90.17%

-

全新

北京市东城区

平均发货29小时

成功完成率84.28%

-

全新

江苏省无锡市

平均发货8小时

成功完成率95.79%

-

计算金融

正版新书 新华官方库房直发 可开电子发票

全新

江苏省南京市

平均发货7小时

成功完成率98.04%

-

全新

北京市朝阳区

平均发货20小时

成功完成率84.77%

-

全新

北京市朝阳区

平均发货9小时

成功完成率96.8%

-

计算金融

正版新书 新华官方库房直发 可开电子发票

全新

江苏省南京市

平均发货16小时

成功完成率82.88%

-

全新

上海市黄浦区

平均发货11小时

成功完成率94.52%

-

计算金融

正版新书 新华官方库房直发 可开电子发票

全新

江苏省南京市

平均发货8小时

成功完成率96.66%

-

全新

北京市丰台区

平均发货8小时

成功完成率90.48%

-

计算金融

重要提醒:::重要提醒::所有图书保证正版,按书名发货图片仅供参考, 有疑问请咨询客服,看清书名按书名发货

全新

北京市通州区

平均发货9小时

成功完成率89.05%

-

全新

山东省泰安市

平均发货18小时

成功完成率92.6%

-

全新

天津市河北区

平均发货43小时

成功完成率81.13%

-

全新

河北省保定市

平均发货15小时

成功完成率91.29%

-

全新

河北省保定市

平均发货22小时

成功完成率89.66%

-

计算金融

正版图书,可开发票。一件代发,欢迎咨询。

全新

河北省保定市

平均发货15小时

成功完成率82.62%

-

全新

广东省广州市

平均发货18小时

成功完成率87.23%

-

全新

广东省广州市

平均发货7小时

成功完成率89.79%

-

全新

河北省保定市

平均发货26小时

成功完成率85.25%

-

计算金融

正版书籍,放心下单。绝大部分是新书,个别品相折痕的,我们会主动联系哦

全新

北京市东城区

平均发货8小时

成功完成率82.55%

-

全新

河北省保定市

平均发货14小时

成功完成率82.8%

-

全新

河北省保定市

平均发货11小时

成功完成率89.4%

-

全新

广东省广州市

平均发货9小时

成功完成率87.37%

-

全新

河北省保定市

平均发货24小时

成功完成率86.59%

-

全新

河北省保定市

平均发货9小时

成功完成率79.61%

-

全新

河北省保定市

平均发货5小时

成功完成率85.75%

-

九五品

北京市顺义区

平均发货23小时

成功完成率100%

-

全新

河北省保定市

平均发货11小时

成功完成率84.91%

-

全新

上海市浦东新区

平均发货27小时

成功完成率71.24%

-

全新

湖南省益阳市

平均发货52小时

成功完成率91.69%

-

九品

广东省深圳市

平均发货19小时

成功完成率97.3%

-

九五品

广东省深圳市

平均发货19小时

成功完成率97.3%

-

全新

广东省广州市

平均发货26小时

成功完成率79.62%