新型寿险合同内嵌期权研究:基于中国市场的分析

出版时间:

2010-05

ISBN:

9787504468697

定价:

23.00

装帧:

平装

开本:

32开

页数:

162页

正文语种:

简体中文

2人买过

-

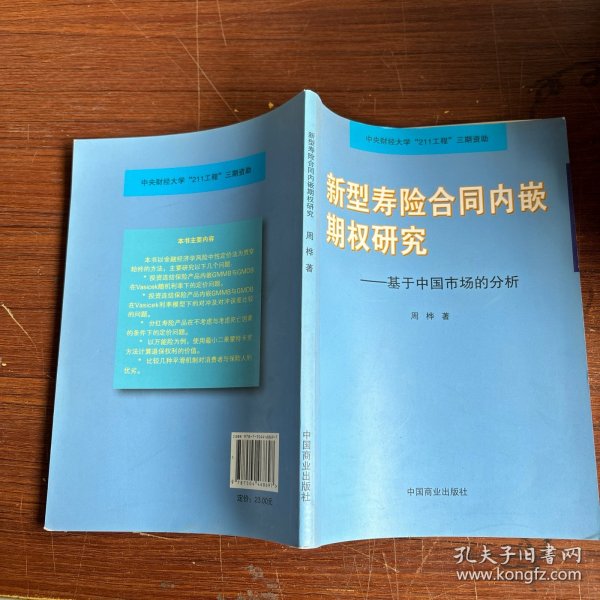

《新型寿险合同内嵌期权研究:基于中国市场的分析》以金融经济学风险中性定价法为贯穿始终的方法,主要研究以下几个问题:投资连结保险产品内嵌GMMB与GMDB在Vasicek随机利率下的定价问题。投资连结保险产品内嵌GMMB与GMDB在Vasicek利率模型下的对冲及对冲误差比较的问题。分红寿险产品在不考虑与考虑死亡因素的条件下的定价问题。以万能险为例,使用最小二乘蒙特卡罗方法计算退保权利的价值。比较几种平滑机制对消费者与保险人的优劣。 导言

一、研究对象

二、研究背景

三、文献综述

四、研究方法

五、主要研究工作

第一章 新型寿险产品的内嵌期权

第一节 寿险合同内嵌期权

一、寿险合同内嵌期权的定义

二、常见寿险合同选择权

三、寿险合同内嵌期权的价值及其影响因素

第二节 新型寿险产品的内嵌期权

一、投资连结保险及其内嵌期权

二、分红保险及其内嵌期权

三、万能保险及其内嵌期权

四、本章小结

第二章 投资连结保险内嵌期权的定价与对冲

第一节 B-S-M框架下投资连结保险的定价与对冲策略

一、投资连结保险合同现金流分析

二、含最低到期给付保证的投资连结保险定价与对冲

三、引入死亡风险

第二节 资产收益率与无风险利率模型的选择

一、资产收益率模型

二、中国资本市场对数正态模型的参数估计

三、常用利率模型

四、中国Vasicek利率模型的参数估计

五、本节小结

第三节 随机利率下给付保证期权的定价

一、Vasicek利率模型下欧式期权的定价公式

二、Vasicek利率模型下含死亡因素的投资连结保险产品定价

三、参数变动对GMMB与GMDB价值的影响

四、本节小结

第四节 离散对冲误差与模型偏误

一、Vasicek假设下欧式卖权的对冲组合与离散对冲误差

二、模型偏误下的对冲误差

三、本节小结

四、本章小结

第三章 分红保险内嵌期权的定价

第一节 现金分红、资本注入与破产概率

一、中国分红保险合同账户设置及分红假设

二、“资不抵债”时保险人的处理对策与合同负债的公允价值

三、数值计算结果及其分析

四、本节小结

第二节 死亡因素的引入与内生保费计算

一、模型设定

二、保费计算

三、数值结果及分析

四、本节小结

第四章 万能险内嵌期权定价与平滑机制比较研究

第一节 中国万能寿险投资账户最低收益率保证期权与退保期权的定价

一、模型设定

二、数值解

三、数值结果分析

四、本节小结

第二节 万能保险产品各期收益率平滑机制比较研究

一、作为标底资产的投资组合

二、比例分配投资收益

三、平均前几期收益率分配机制

四、红利负债比值控制机制

五、阈值控制法

六、不同分配机制下的现金流分析

七、不同平滑机制下保险人损失的风险度量

八、本节小结

九、本章小结

结论与展望

参考文献

-

内容简介:

《新型寿险合同内嵌期权研究:基于中国市场的分析》以金融经济学风险中性定价法为贯穿始终的方法,主要研究以下几个问题:投资连结保险产品内嵌GMMB与GMDB在Vasicek随机利率下的定价问题。投资连结保险产品内嵌GMMB与GMDB在Vasicek利率模型下的对冲及对冲误差比较的问题。分红寿险产品在不考虑与考虑死亡因素的条件下的定价问题。以万能险为例,使用最小二乘蒙特卡罗方法计算退保权利的价值。比较几种平滑机制对消费者与保险人的优劣。

-

目录:

导言

一、研究对象

二、研究背景

三、文献综述

四、研究方法

五、主要研究工作

第一章 新型寿险产品的内嵌期权

第一节 寿险合同内嵌期权

一、寿险合同内嵌期权的定义

二、常见寿险合同选择权

三、寿险合同内嵌期权的价值及其影响因素

第二节 新型寿险产品的内嵌期权

一、投资连结保险及其内嵌期权

二、分红保险及其内嵌期权

三、万能保险及其内嵌期权

四、本章小结

第二章 投资连结保险内嵌期权的定价与对冲

第一节 B-S-M框架下投资连结保险的定价与对冲策略

一、投资连结保险合同现金流分析

二、含最低到期给付保证的投资连结保险定价与对冲

三、引入死亡风险

第二节 资产收益率与无风险利率模型的选择

一、资产收益率模型

二、中国资本市场对数正态模型的参数估计

三、常用利率模型

四、中国Vasicek利率模型的参数估计

五、本节小结

第三节 随机利率下给付保证期权的定价

一、Vasicek利率模型下欧式期权的定价公式

二、Vasicek利率模型下含死亡因素的投资连结保险产品定价

三、参数变动对GMMB与GMDB价值的影响

四、本节小结

第四节 离散对冲误差与模型偏误

一、Vasicek假设下欧式卖权的对冲组合与离散对冲误差

二、模型偏误下的对冲误差

三、本节小结

四、本章小结

第三章 分红保险内嵌期权的定价

第一节 现金分红、资本注入与破产概率

一、中国分红保险合同账户设置及分红假设

二、“资不抵债”时保险人的处理对策与合同负债的公允价值

三、数值计算结果及其分析

四、本节小结

第二节 死亡因素的引入与内生保费计算

一、模型设定

二、保费计算

三、数值结果及分析

四、本节小结

第四章 万能险内嵌期权定价与平滑机制比较研究

第一节 中国万能寿险投资账户最低收益率保证期权与退保期权的定价

一、模型设定

二、数值解

三、数值结果分析

四、本节小结

第二节 万能保险产品各期收益率平滑机制比较研究

一、作为标底资产的投资组合

二、比例分配投资收益

三、平均前几期收益率分配机制

四、红利负债比值控制机制

五、阈值控制法

六、不同分配机制下的现金流分析

七、不同平滑机制下保险人损失的风险度量

八、本节小结

九、本章小结

结论与展望

参考文献

查看详情

-

九品

北京市东城区

平均发货24小时

成功完成率87.69%

-

八五品

湖北省武汉市

平均发货6小时

成功完成率96.09%

-

八五品

湖北省武汉市

平均发货6小时

成功完成率96.09%

-

八五品

湖北省武汉市

平均发货6小时

成功完成率96.09%

-

九品

吉林省白城市

平均发货13小时

成功完成率97.55%

-

九品

吉林省白城市

平均发货13小时

成功完成率97.55%

-

九品

北京市大兴区

平均发货33小时

成功完成率93.64%

-

2010-05 印刷

印次: 1

九品

北京市昌平区

平均发货17小时

成功完成率96.07%

-

2010-05 印刷

九品

北京市昌平区

平均发货20小时

成功完成率93.62%

-

九品

北京市朝阳区

平均发货12小时

成功完成率90.58%

-

九品

北京市大兴区

平均发货22小时

成功完成率84.21%