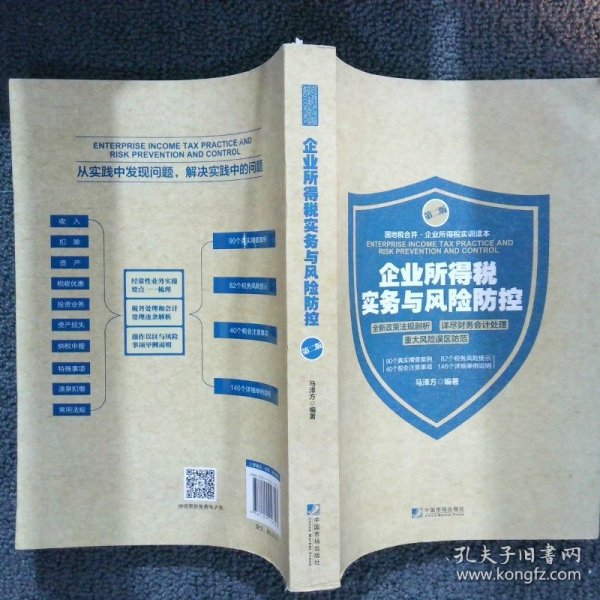

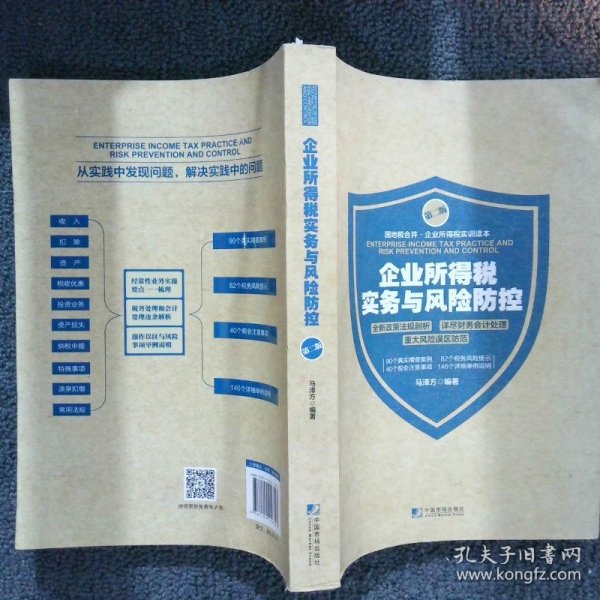

企业所得税实务与风险防控(第二版)

出版时间:

2018-12

版次:

2

ISBN:

9787509216323

定价:

88.00

装帧:

其他

开本:

16开

纸张:

胶版纸

6人买过

-

★★本书读者对象★★

■国地税合并后所有税务干部

■企业财务、税务、内控人员

■财税培训机构、税务师事务所

★政策法规梳理全面更新,及时跟踪所得税重磅新政策

★税务和会计处理详尽分析,结合实例讲解,一目了然

★重大风险误区一一指出,对症给出防范措施和借鉴案例

所得税九大内容详解企业日常业务的税收风险,紧贴基层税务的基本需求:

■收入

■扣除

■资产

■税收优惠

■投资业务

■资产损失

■纳税申报

■特殊事项

■源泉扣缴 马泽方

■经济学硕士,注册税务师,中国税务报新媒体特约撰稿人。

■曾在基层税务分局工作10年,现就职于北京市国家税务局,主要从事税收风险防控工作。

■在《中国税务报》发表文章百余篇,多次被国家税务总局微信转载;在《税务研究》《国际税收》《中国税务》《财务与会计》《注册税务师》等专业期刊发表文章多篇。已出版的著作有《100个企业所得税争议问题解析》《营改增手册:政策、实务、风险详解》等。 第1章 收入

1.1应税收入

1.2销售收入确认

1.2.1收入确认原则

1.2.2收入确认时间

1.3提供劳务收入确认

1.3.1收入确认原则

1.3.2收入确认方法

1.3.3特殊劳务收入确认

1.4权责发生制

1.5权责发生制的例外

1.5.1租金收入

1.5.2利息收入

1.5.3特许权使用费收入

1.6其他销售方式

1.6.1商业折扣

1.6.2现金折扣

1.6.3委托代销

1.6.4授予客户奖励积分

1.6.5买一赠一

1.7分期收款

1.7.1会计处理

1.7.2税务处理

1.8工期超过12个月的建造合同

1.8.1会计处理

1.8.2税务处理

1.9销售折让

1.9.1会计处理

1.9.2税务处理

1.10销售退回

1.10.1会计处理

1.10.2税务处理

1.11无须确认收入的情况

1.11.1售后回购

1.11.2售后租回

1.11.3预收账款(销售购物卡)

1.12视同销售

1.12.1一般规定

1.12.2视同销售收入的确认

1.12.3与增值税视同销售的区别

1.12.4其他

1.13政府补助收入

1.13.1政府补助范围

1.13.2与收益相关的政府补助

1.13.3与资产相关的政府补助

1.14不征税收入

1.14.1一般企业的不征税收入

1.14.2软件企业的不征税收入

1.14.3社保基金和养老基金的不征税收入

1.14.4不征税收入和免税收入的区别

1.15非货币性资产交换

1.15.1基本规定

1.15.2具有商业实质的非货币性资产交换

1.15.3不具有商业实质的非货币性资产交换

1.16债务重组

1.16.1基本规定

1.16.2以现金清偿债务的债务重组

1.16.3以非现金清偿债务的债务重组

1.16.4债务重组收入确认时点

1.17汇兑收益

1.18企业所得税与增值税收入确认的差异

1.18.1企业所得税确认收入而增值税不确认收入

1.18.2企业所得税确认收入而增值税暂不确认收入

1.18.3增值税确认收入而企业所得税不确认收入

1.18.4增值税确认收入而企业所得税暂不确认收入

1.18.5两税都确认收入但企业所得税不计营业收入

1.19其他

1.19.1扣缴手续费

1.19.2试运行收入

1.19.3确实无法偿付的应付款项

1.19.4固定资产盘盈

1.19.5返利收入

1.19.6违约金收入

1.19.7小企业的注意事项

1.19.8有限合伙企业法人合伙方应分得的应纳税所得额

第2章 扣除

2.1要点与基本原则

2.1.1直接相关

2.1.2支出合理

2.1.3实际发生

2.1.4取得合法有效的凭据

2.1.5五项原则

2.2工资薪金支出

2.2.1定义

2.2.2合理的工资

2.2.3劳务派遣费用

2.2.4股权激励

2.3职工福利费

2.4职工教育经费

2.4.1会计处理

2.4.2税务处理

2.5工会经费

2.5.1会计处理

2.5.2税务处理

2.5.3工会经费的凭据

2.6住房公积金

2.7补充养老保险费、补充医疗保险费

2.8捐赠支出

2.8.1一般规定

2.8.2股权捐赠

2.8.3公共租赁住房

2.8.4公益性社会团体

2.9业务招待费

2.10广告费和业务宣传费

2.10.1一般规定

2.10.2特殊规定

2.10.3关联企业的广告费和业务宣传费

2.11手续费及佣金支出

2.11.1基本规定

2.11.2特殊规定

2.12保险费

2.12.1五险费用

2.12.2财产保险费

2.12.3商业保险费

2.12.4银行业金融机构存款保险保费

2.13利息支出

2.13.1一般规定

2.13.2关联企业的利息支付

2.13.3自然人借款利息

2.13.4投资未到位情形下的利息支出

2.13.5借款利息资本化

2.13.6混合性投资的利息支出

2.13.7统借统还业务

2.14资产减值损失

2.14.1会计处理

2.14.2税务处理

2.14.3特殊规定

2.15准备金

2.15.1银行的准备金

2.15.2保险公司的准备金

2.15.3证券行业的准备金

2.15.4中小企业融资(信用)担保机构的准备金

2.16劳动保护支出

2.17维简费

2.17.1区分收益性支出和资本性支出

2.17.2相关公告实施前的维简费支出的处理

2.18罚款

2.19税收滞纳金

2.20赞助支出

2.21违约金

2.22筹建期费用

2.22.1筹办费

2.22.2业务招待费和广告费

2.23违法支出

2.24会计支出小于税法规定情形的处理

2.25以前年度应扣未扣支出

2.26包税合同

2.27其他

2.27.1通讯费

2.27.2管理费

2.27.3服务费

2.27.4融资费用

2.27.5服饰费

2.27.6党组织经费

2.27.7棚户区改造

2.27.8私车公用支出

2.27.9行政和解金

2.28税前扣除凭据

2.28.1原则

2.28.2类型

2.28.3不合规发票

2.28.4补救措施

2.28.5共用支出

2.28.6境外发票

2.28.7管理

第3章 资产

3.1存货

3.1.1存货成本

3.1.2发出存货的计价方法

3.1.3存货减值

3.1.4存货清查

3.1.5存货盘盈

3.1.6存货盘亏及毁损

3.2固定资产

3.2.1固定资产成本

3.2.2固定资产盘盈

3.2.3固定资产折旧

3.2.4预计净残值

3.2.5固定资产减值

3.2.6固定资产处置

3.2.7固定资产改建支出

3.2.8购入旧固定资产

3.3投资性房地产

3.3.1范围

3.3.2采用成本模式进行后续计量的投资性房地产

3.3.3采用公允价值模式进行后续计量的投资性房地产

3.4无形资产

3.4.1范围

3.4.2外部取得无形资产的成本

3.4.3内部研发取得的无形资产

3.4.4无形资产摊销

3.4.5无形资产减值

3.4.6无形资产处置

3.5生物资产

3.5.1范围

3.5.2生物资产成本

3.5.3生物资产折旧

3.5.4生物资产减值

3.5.5生物资产公允价值计量

3.5.6生物资产处置

3.6石油天然气开采

3.6.1矿区权益

3.6.2勘探支出

3.6.3开发资产

3.6.4税会差异

3.7其他

3.7.1资产评估增值的处理

3.7.2小企业的处理

第4章 税收优惠

4.1基本规定

4.1.1资料留存备查

4.1.2后续管理

4.1.3需要提交资料的项目

4.1.4总分机构汇总纳税的处理

4.2免税收入

4.2.1国债利息收入

4.2.2股息、红利收入

4.2.3非营利组织收入

4.2.4沪港通的相关规定

4.2.5深港通的相关规定

4.2.6其他专项优惠

4.3减计收入

4.3.1资源综合利用收入

4.3.2利息收入和保费收入

4.3.3铁路建设债券利息收入

4.4所得减免

4.4.1农、林、牧、渔业项目

4.4.2国家重点扶持的公共基础设施项目

4.4.3环境保护、节能节水项目

4.4.4技术转让所得

4.4.5清洁发展机制项目

4.4.6合同能源管理项目

4.5加计扣除

4.5.1研发费用加计扣除

4.5.2安置残疾人员工资加计扣除

4.6所得税减免

4.6.1高新技术企业

4.6.2小型微利企业

4.6.3技术先进型服务企业

4.6.4软件和集成电路产业企业

4.6.5文化事业单位转制企业

4.6.6动漫企业

4.6.7鼓励就业

4.6.8生产和装配伤残人员专门用品企业

4.6.9西部大开发相关企业

4.7加速折旧

4.7.1会计处理

4.7.2税务处理

4.7.3老的加速折旧办法

4.7.4新的加速折旧办法

4.8抵扣应纳税所得额

4.8.1投资于未上市的中小高新技术企业的创业投资企业

4.8.2投资于初创科技型企业的创业投资企业

4.8.3投资于未上市的中小高新技术企业的有限合伙制创业投资企业的法人合伙人

4.8.4投资于初创科技型企业的有限合伙制创业投资企业的法人合伙人

4.9环境保护、节能节水、安全生产等专用设备投资额的税额抵免

4.9.1税收优惠方式

4.9.2优惠条件

4.9.3主要留存备查资料

4.10其他

4.10.1期间费用的分摊

4.10.2关于总收入的规定

4.10.3环保因素

4.10.4应税项目和减免税项目可以盈亏互补

第5章 投资业务

5.1金融资产

5.1.1以摊余成本计量的金融资产

5.1.2以公允价值计量且其变动计入其他综合收益的金融资产

5.1.3以公允价值计量且其变动计入当期损益的金融资产

5.2长期股权投资

5.2.1初始计量

5.2.2后续计量

5.3股权转让

5.3.1基本规定

5.3.2一般股权转让

5.3.3非正常转让

5.3.4核定征收企业股权转让

5.3.5对赌协议

5.4限售股

5.5撤资

5.6清算

第6章 资产损失处理

6.1资产损失处理政策

6.1.1资产损失的定义

6.1.2资产损失处理基本政策

6.2资产损失证据

6.2.1外部证据

6.2.2内部证据

6.3货币资产损失处理

6.3.1现金损失

6.3.2银行存款损失

6.3.3应收及预付款项坏账损失

6.4非货币资产损失处理

6.4.1存货损失

6.4.2固定资产损失

6.4.3无形资产损失

6.4.4生物资产损失处理

6.4.5其他损失

6.5投资损失处理

6.5.1债权性投资损失

6.5.2股权(权益)性投资损失

6.6其他损失处理

6.7资产损失管理

6.7.1原则

6.7.2申报管理

6.7.3以前年度未扣资产损失

6.7.4商业零售企业存货损失

6.7.5跨地区总分机构资产损失

6.7.6境内、境外资产损失核算

6.7.7因国务院决定事项形成的资产损失

6.7.8其他

第7章 纳税申报

7.1应纳税额的计算

7.1.1应纳税所得额的计算

7.1.2应纳税额的计算

7.2企业所得税预缴

7.2.1时限

7.2.2申报

7.2.3管理

7.3企业所得税汇算清缴

7.3.1时限

7.3.2申报

7.3.3管理

7.3.4清算企业

7.4弥补亏损

7.4.1基本规定

7.4.2特殊规定

7.4.3几种不能弥补亏损的情形

7.5汇总纳税

7.5.1适用企业

7.5.2分摊方法

7.5.3预缴

7.5.4汇算清缴

7.5.5查补税款

7.5.6申报

7.5.7例题解析

7.6核定征收

7.6.1基本规定

7.6.2申报方法

7.6.3管理措施

7.6.4特殊规定

7.6.5税收优惠

7.6.6申报

第8章 特殊事项

8.1企业重组

8.1.1企业重组范围

8.1.2一般性税务处理

8.1.3特殊性税务处理

8.1.4资产、股权划转

8.1.5非货币性资产投资

8.1.6技术入股

8.2政策性搬迁

8.2.1定义

8.2.2搬迁收入

8.2.3搬迁支出

8.2.4搬迁资产

8.2.5搬迁所得

8.3境外税收抵免

8.3.1基本规定

8.3.2分国不分项

8.3.3不分国不分项和五层抵免

8.4关联交易

8.4.1关联方

8.4.2纳税调整

第9章 源泉扣缴

9.1非居民企业

9.1.1概念

9.1.2在中国境内设立机构的非居民企业所得

9.1.3在中国境内未设立机构的非居民企业所得

9.2预提所得税

9.2.1预提税的计算

9.2.2特许权使用费

9.2.3租金

9.2.4利息

9.2.5股息、红利

9.2.6转让财产所得(不含股权转让)

9.3股权转让

9.3.1直接股权转让

9.3.2间接股权转让

9.4税收优惠

9.4.1一般规定

9.4.2境外投资者以分配利润直接投资

9.5非居民承包工程作业和提供劳务

9.5.1概念

9.5.2税源管理

9.5.3申报征收

9.5.4法律责任

9.6非居民企业核定征收

9.7源泉扣缴管理

9.7.1扣缴义务人

9.7.2纳税地点

9.7.3扣缴义务发生时间

9.7.4非居民企业自行申报

9.7.5法律责任

9.8售付汇

9.8.1需要备案的情况

9.8.2不需要备案的情况

9.8.3法律责任

附录 常用企业所得税政策一览

参考文献

-

内容简介:

★★本书读者对象★★

■国地税合并后所有税务干部

■企业财务、税务、内控人员

■财税培训机构、税务师事务所

★政策法规梳理全面更新,及时跟踪所得税重磅新政策

★税务和会计处理详尽分析,结合实例讲解,一目了然

★重大风险误区一一指出,对症给出防范措施和借鉴案例

所得税九大内容详解企业日常业务的税收风险,紧贴基层税务的基本需求:

■收入

■扣除

■资产

■税收优惠

■投资业务

■资产损失

■纳税申报

■特殊事项

■源泉扣缴

-

作者简介:

马泽方

■经济学硕士,注册税务师,中国税务报新媒体特约撰稿人。

■曾在基层税务分局工作10年,现就职于北京市国家税务局,主要从事税收风险防控工作。

■在《中国税务报》发表文章百余篇,多次被国家税务总局微信转载;在《税务研究》《国际税收》《中国税务》《财务与会计》《注册税务师》等专业期刊发表文章多篇。已出版的著作有《100个企业所得税争议问题解析》《营改增手册:政策、实务、风险详解》等。

-

目录:

第1章 收入

1.1应税收入

1.2销售收入确认

1.2.1收入确认原则

1.2.2收入确认时间

1.3提供劳务收入确认

1.3.1收入确认原则

1.3.2收入确认方法

1.3.3特殊劳务收入确认

1.4权责发生制

1.5权责发生制的例外

1.5.1租金收入

1.5.2利息收入

1.5.3特许权使用费收入

1.6其他销售方式

1.6.1商业折扣

1.6.2现金折扣

1.6.3委托代销

1.6.4授予客户奖励积分

1.6.5买一赠一

1.7分期收款

1.7.1会计处理

1.7.2税务处理

1.8工期超过12个月的建造合同

1.8.1会计处理

1.8.2税务处理

1.9销售折让

1.9.1会计处理

1.9.2税务处理

1.10销售退回

1.10.1会计处理

1.10.2税务处理

1.11无须确认收入的情况

1.11.1售后回购

1.11.2售后租回

1.11.3预收账款(销售购物卡)

1.12视同销售

1.12.1一般规定

1.12.2视同销售收入的确认

1.12.3与增值税视同销售的区别

1.12.4其他

1.13政府补助收入

1.13.1政府补助范围

1.13.2与收益相关的政府补助

1.13.3与资产相关的政府补助

1.14不征税收入

1.14.1一般企业的不征税收入

1.14.2软件企业的不征税收入

1.14.3社保基金和养老基金的不征税收入

1.14.4不征税收入和免税收入的区别

1.15非货币性资产交换

1.15.1基本规定

1.15.2具有商业实质的非货币性资产交换

1.15.3不具有商业实质的非货币性资产交换

1.16债务重组

1.16.1基本规定

1.16.2以现金清偿债务的债务重组

1.16.3以非现金清偿债务的债务重组

1.16.4债务重组收入确认时点

1.17汇兑收益

1.18企业所得税与增值税收入确认的差异

1.18.1企业所得税确认收入而增值税不确认收入

1.18.2企业所得税确认收入而增值税暂不确认收入

1.18.3增值税确认收入而企业所得税不确认收入

1.18.4增值税确认收入而企业所得税暂不确认收入

1.18.5两税都确认收入但企业所得税不计营业收入

1.19其他

1.19.1扣缴手续费

1.19.2试运行收入

1.19.3确实无法偿付的应付款项

1.19.4固定资产盘盈

1.19.5返利收入

1.19.6违约金收入

1.19.7小企业的注意事项

1.19.8有限合伙企业法人合伙方应分得的应纳税所得额

第2章 扣除

2.1要点与基本原则

2.1.1直接相关

2.1.2支出合理

2.1.3实际发生

2.1.4取得合法有效的凭据

2.1.5五项原则

2.2工资薪金支出

2.2.1定义

2.2.2合理的工资

2.2.3劳务派遣费用

2.2.4股权激励

2.3职工福利费

2.4职工教育经费

2.4.1会计处理

2.4.2税务处理

2.5工会经费

2.5.1会计处理

2.5.2税务处理

2.5.3工会经费的凭据

2.6住房公积金

2.7补充养老保险费、补充医疗保险费

2.8捐赠支出

2.8.1一般规定

2.8.2股权捐赠

2.8.3公共租赁住房

2.8.4公益性社会团体

2.9业务招待费

2.10广告费和业务宣传费

2.10.1一般规定

2.10.2特殊规定

2.10.3关联企业的广告费和业务宣传费

2.11手续费及佣金支出

2.11.1基本规定

2.11.2特殊规定

2.12保险费

2.12.1五险费用

2.12.2财产保险费

2.12.3商业保险费

2.12.4银行业金融机构存款保险保费

2.13利息支出

2.13.1一般规定

2.13.2关联企业的利息支付

2.13.3自然人借款利息

2.13.4投资未到位情形下的利息支出

2.13.5借款利息资本化

2.13.6混合性投资的利息支出

2.13.7统借统还业务

2.14资产减值损失

2.14.1会计处理

2.14.2税务处理

2.14.3特殊规定

2.15准备金

2.15.1银行的准备金

2.15.2保险公司的准备金

2.15.3证券行业的准备金

2.15.4中小企业融资(信用)担保机构的准备金

2.16劳动保护支出

2.17维简费

2.17.1区分收益性支出和资本性支出

2.17.2相关公告实施前的维简费支出的处理

2.18罚款

2.19税收滞纳金

2.20赞助支出

2.21违约金

2.22筹建期费用

2.22.1筹办费

2.22.2业务招待费和广告费

2.23违法支出

2.24会计支出小于税法规定情形的处理

2.25以前年度应扣未扣支出

2.26包税合同

2.27其他

2.27.1通讯费

2.27.2管理费

2.27.3服务费

2.27.4融资费用

2.27.5服饰费

2.27.6党组织经费

2.27.7棚户区改造

2.27.8私车公用支出

2.27.9行政和解金

2.28税前扣除凭据

2.28.1原则

2.28.2类型

2.28.3不合规发票

2.28.4补救措施

2.28.5共用支出

2.28.6境外发票

2.28.7管理

第3章 资产

3.1存货

3.1.1存货成本

3.1.2发出存货的计价方法

3.1.3存货减值

3.1.4存货清查

3.1.5存货盘盈

3.1.6存货盘亏及毁损

3.2固定资产

3.2.1固定资产成本

3.2.2固定资产盘盈

3.2.3固定资产折旧

3.2.4预计净残值

3.2.5固定资产减值

3.2.6固定资产处置

3.2.7固定资产改建支出

3.2.8购入旧固定资产

3.3投资性房地产

3.3.1范围

3.3.2采用成本模式进行后续计量的投资性房地产

3.3.3采用公允价值模式进行后续计量的投资性房地产

3.4无形资产

3.4.1范围

3.4.2外部取得无形资产的成本

3.4.3内部研发取得的无形资产

3.4.4无形资产摊销

3.4.5无形资产减值

3.4.6无形资产处置

3.5生物资产

3.5.1范围

3.5.2生物资产成本

3.5.3生物资产折旧

3.5.4生物资产减值

3.5.5生物资产公允价值计量

3.5.6生物资产处置

3.6石油天然气开采

3.6.1矿区权益

3.6.2勘探支出

3.6.3开发资产

3.6.4税会差异

3.7其他

3.7.1资产评估增值的处理

3.7.2小企业的处理

第4章 税收优惠

4.1基本规定

4.1.1资料留存备查

4.1.2后续管理

4.1.3需要提交资料的项目

4.1.4总分机构汇总纳税的处理

4.2免税收入

4.2.1国债利息收入

4.2.2股息、红利收入

4.2.3非营利组织收入

4.2.4沪港通的相关规定

4.2.5深港通的相关规定

4.2.6其他专项优惠

4.3减计收入

4.3.1资源综合利用收入

4.3.2利息收入和保费收入

4.3.3铁路建设债券利息收入

4.4所得减免

4.4.1农、林、牧、渔业项目

4.4.2国家重点扶持的公共基础设施项目

4.4.3环境保护、节能节水项目

4.4.4技术转让所得

4.4.5清洁发展机制项目

4.4.6合同能源管理项目

4.5加计扣除

4.5.1研发费用加计扣除

4.5.2安置残疾人员工资加计扣除

4.6所得税减免

4.6.1高新技术企业

4.6.2小型微利企业

4.6.3技术先进型服务企业

4.6.4软件和集成电路产业企业

4.6.5文化事业单位转制企业

4.6.6动漫企业

4.6.7鼓励就业

4.6.8生产和装配伤残人员专门用品企业

4.6.9西部大开发相关企业

4.7加速折旧

4.7.1会计处理

4.7.2税务处理

4.7.3老的加速折旧办法

4.7.4新的加速折旧办法

4.8抵扣应纳税所得额

4.8.1投资于未上市的中小高新技术企业的创业投资企业

4.8.2投资于初创科技型企业的创业投资企业

4.8.3投资于未上市的中小高新技术企业的有限合伙制创业投资企业的法人合伙人

4.8.4投资于初创科技型企业的有限合伙制创业投资企业的法人合伙人

4.9环境保护、节能节水、安全生产等专用设备投资额的税额抵免

4.9.1税收优惠方式

4.9.2优惠条件

4.9.3主要留存备查资料

4.10其他

4.10.1期间费用的分摊

4.10.2关于总收入的规定

4.10.3环保因素

4.10.4应税项目和减免税项目可以盈亏互补

第5章 投资业务

5.1金融资产

5.1.1以摊余成本计量的金融资产

5.1.2以公允价值计量且其变动计入其他综合收益的金融资产

5.1.3以公允价值计量且其变动计入当期损益的金融资产

5.2长期股权投资

5.2.1初始计量

5.2.2后续计量

5.3股权转让

5.3.1基本规定

5.3.2一般股权转让

5.3.3非正常转让

5.3.4核定征收企业股权转让

5.3.5对赌协议

5.4限售股

5.5撤资

5.6清算

第6章 资产损失处理

6.1资产损失处理政策

6.1.1资产损失的定义

6.1.2资产损失处理基本政策

6.2资产损失证据

6.2.1外部证据

6.2.2内部证据

6.3货币资产损失处理

6.3.1现金损失

6.3.2银行存款损失

6.3.3应收及预付款项坏账损失

6.4非货币资产损失处理

6.4.1存货损失

6.4.2固定资产损失

6.4.3无形资产损失

6.4.4生物资产损失处理

6.4.5其他损失

6.5投资损失处理

6.5.1债权性投资损失

6.5.2股权(权益)性投资损失

6.6其他损失处理

6.7资产损失管理

6.7.1原则

6.7.2申报管理

6.7.3以前年度未扣资产损失

6.7.4商业零售企业存货损失

6.7.5跨地区总分机构资产损失

6.7.6境内、境外资产损失核算

6.7.7因国务院决定事项形成的资产损失

6.7.8其他

第7章 纳税申报

7.1应纳税额的计算

7.1.1应纳税所得额的计算

7.1.2应纳税额的计算

7.2企业所得税预缴

7.2.1时限

7.2.2申报

7.2.3管理

7.3企业所得税汇算清缴

7.3.1时限

7.3.2申报

7.3.3管理

7.3.4清算企业

7.4弥补亏损

7.4.1基本规定

7.4.2特殊规定

7.4.3几种不能弥补亏损的情形

7.5汇总纳税

7.5.1适用企业

7.5.2分摊方法

7.5.3预缴

7.5.4汇算清缴

7.5.5查补税款

7.5.6申报

7.5.7例题解析

7.6核定征收

7.6.1基本规定

7.6.2申报方法

7.6.3管理措施

7.6.4特殊规定

7.6.5税收优惠

7.6.6申报

第8章 特殊事项

8.1企业重组

8.1.1企业重组范围

8.1.2一般性税务处理

8.1.3特殊性税务处理

8.1.4资产、股权划转

8.1.5非货币性资产投资

8.1.6技术入股

8.2政策性搬迁

8.2.1定义

8.2.2搬迁收入

8.2.3搬迁支出

8.2.4搬迁资产

8.2.5搬迁所得

8.3境外税收抵免

8.3.1基本规定

8.3.2分国不分项

8.3.3不分国不分项和五层抵免

8.4关联交易

8.4.1关联方

8.4.2纳税调整

第9章 源泉扣缴

9.1非居民企业

9.1.1概念

9.1.2在中国境内设立机构的非居民企业所得

9.1.3在中国境内未设立机构的非居民企业所得

9.2预提所得税

9.2.1预提税的计算

9.2.2特许权使用费

9.2.3租金

9.2.4利息

9.2.5股息、红利

9.2.6转让财产所得(不含股权转让)

9.3股权转让

9.3.1直接股权转让

9.3.2间接股权转让

9.4税收优惠

9.4.1一般规定

9.4.2境外投资者以分配利润直接投资

9.5非居民承包工程作业和提供劳务

9.5.1概念

9.5.2税源管理

9.5.3申报征收

9.5.4法律责任

9.6非居民企业核定征收

9.7源泉扣缴管理

9.7.1扣缴义务人

9.7.2纳税地点

9.7.3扣缴义务发生时间

9.7.4非居民企业自行申报

9.7.5法律责任

9.8售付汇

9.8.1需要备案的情况

9.8.2不需要备案的情况

9.8.3法律责任

附录 常用企业所得税政策一览

参考文献

查看详情

-

九五品

江苏省无锡市

平均发货17小时

成功完成率80.76%

-

全新

河北省保定市

平均发货15小时

成功完成率90.84%

-

全新

广东省广州市

平均发货24小时

成功完成率84.09%

-

全新

天津市西青区

平均发货14小时

成功完成率90.02%

-

全新

江苏省无锡市

平均发货14小时

成功完成率94.59%

-

全新

北京市朝阳区

平均发货9小时

成功完成率96.86%

-

全新

北京市通州区

平均发货9小时

成功完成率87.37%

-

全新

北京市朝阳区

平均发货18小时

成功完成率84.28%

-

全新

河北省保定市

平均发货20小时

成功完成率83.54%

-

九品

四川省成都市

平均发货14小时

成功完成率79.47%

-

全新

四川省成都市

平均发货15小时

成功完成率90.67%

-

九五品

河南省商丘市

平均发货10小时

成功完成率97.62%

-

九品

北京市朝阳区

平均发货18小时

成功完成率83.89%

-

九品

北京市海淀区

平均发货24小时

成功完成率87.87%

-

全新

北京市丰台区

平均发货27小时

成功完成率85.65%

-

全新

广东省广州市

平均发货7小时

成功完成率91.17%

-

九品

广东省东莞市

平均发货9小时

成功完成率91.98%

-

九品

广东省东莞市

平均发货9小时

成功完成率94.39%

-

九品

广东省东莞市

平均发货9小时

成功完成率92.58%

-

全新

北京市昌平区

平均发货10小时

成功完成率97.52%

-

八品

河南省濮阳市

平均发货8小时

成功完成率96.93%

-

全新

广东省广州市

平均发货18小时

成功完成率86.76%

-

全新

四川省成都市

平均发货23小时

成功完成率88.35%

-

全新

北京市房山区

平均发货32小时

成功完成率83.4%

-

全新

河北省保定市

平均发货21小时

成功完成率83.08%

-

全新

河北省保定市

平均发货18小时

成功完成率81.22%

-

八五品

四川省成都市

平均发货11小时

成功完成率91.79%

-

九品

山东省枣庄市

平均发货16小时

成功完成率93.15%

-

全新

河北省廊坊市

平均发货16小时

成功完成率81.91%

-

八五品

重庆市大渡口区

平均发货10小时

成功完成率97.49%

-

全新

河南省濮阳市

平均发货6小时

成功完成率97.45%

-

全新

广东省广州市

平均发货7小时

成功完成率91.17%

-

全新

广东省广州市

平均发货7小时

成功完成率91.17%

-

八五品

江苏省无锡市

平均发货16小时

成功完成率96.4%

-

全新

广东省广州市

平均发货7小时

成功完成率91.17%

-

全新

海南省海口市

平均发货11小时

成功完成率83.68%

-

八五品

四川省成都市

平均发货10小时

成功完成率96.24%

-

全新

北京市顺义区

平均发货10小时

成功完成率95.3%

-

全新

上海市闵行区

平均发货12小时

成功完成率95.39%

-

全新

北京市昌平区

平均发货9小时

成功完成率81.26%

-

九品

河北省衡水市

平均发货7小时

成功完成率96.71%

-

九品

北京市朝阳区

平均发货9小时

成功完成率96.62%

-

2018-12 印刷

八品

广东省汕头市

平均发货8小时

成功完成率94.95%

-

九五品

江苏省常州市

平均发货12小时

成功完成率94.95%

-

九品

云南省昆明市

平均发货11小时

成功完成率96.72%

-

八五品

湖北省武汉市

平均发货10小时

成功完成率94.57%

-

九五品

湖南省怀化市

平均发货8小时

成功完成率97.85%

-

九五品

江苏省常州市

平均发货3小时

成功完成率97.91%

-

九五品

江苏省常州市

平均发货3小时

成功完成率97.91%

-

九五品

江苏省常州市

平均发货3小时

成功完成率97.91%