四川大学“经济发展与管理研究”创新基地系列著作:企业社会成本问题研究

出版时间:

2014-06

版次:

1

ISBN:

9787514146592

定价:

38.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

199页

字数:

210千字

正文语种:

简体中文

2人买过

-

企业社会成本是企业从事经济活动而使用权利(或资源),在全社会范围内形成的全部机会成本中超出企业自身承担或核算的“企业成本”外的那一部分,包括负的外部性和企业权力侵害两种。企业负外部性是企业无偿使用“权利”,带来企业与社会的产品(或福利)差异,企业外部成本,作为归属界定不清的“权利”使用的机会成本,“外溢于”企业的决策与执行之外,引起企业利润与社会净收益的差异;企业权利侵害是指一切违反法律法规或其他制度框定的“权利结构或社会安排”,导致的自身“利润最大化”与社会“净收益”最大化的割裂行为。社会成本问题的解决可以划归为对企业负外部性问题和权利侵害问题的解决上。企业负外部性问题解决的关键在于选择合理的社会安排,找到资源配置与使用上个体最优化与社会最优化过程的契合点,以实现社会福利最大化。权益侵害问题的解决,则集中表现在惩戒制度建设上,确保惩戒,通过“损害内部化”与“法制威慑力”,解决权利侵害问题。

企业社会成本问题的解决中,政府功能不可或缺,但又有一定的限度。本书基于“务实性”原则,评估政府功能发挥(或政府干预)的具体状况及合理程度,考虑相应的“纠错”与“定位”,力图将政府功能发挥,规范在合理与适度的范围内。

全书内容结构如下:

第一章序言部分提出问题,重点对于国内外社会成本问题的相关文献资料进行梳理,,找出目前理论研究中的薄弱环节,拟定下文的相关内容。第二章在主要对研究目的和研究对象的相关基础概念进行了界定和分析。系统分析和界定了企业社会成本问题的含义,并在此基础上进一步探讨社会成本问题的分类。第三章分析社会成本问题产生的根源与影响因素。第四章首先研究了企业社会成本的含义与货币测度,随后对于社会福利进行界定,提出具体的社会福利函数及社会净收益指标,最后论述我国惩戒不力所导致的企业的权利侵害行为及导致的严重社会经济后果。第五章对于企业社会成本问题的解决进行了具体分析。第六章探讨了企业社会成本问题视野中的政府功能。在转型社会的社会成本问题解决中,存在着政府功能的“错位”与“缺位”。通过相关数据及案例指出我国政府功能“错位”与“缺位”并存,指出现阶段企业社会成本问题与政府行为不当相关。第七章在前文的基础上归总我国企业社会成本问题的表现与特征,提出相应的政策建议。 贺立龙,经济学博士,现任职于四川大学经济学院,主要研究企业经济学、新制度经济学、发展经济学。

朱方明,经济学博士,教授、博导,国务院特殊津贴专家,教育部新世纪优秀人才,现为四川大学经济学院常务副院长,主要研究政治经济学、资源与环境经济学。

张培文,中国人民公安大学副校长,现为四川大学经济学院博士课程研修班学员。 第1章导论

1.1问题的提出

1.2研究思路与方法

1.3本书的贡献与不足

第2章社会成本问题的理论源流

2.1古典经济学:社会成本现象感知与思想起源

2.1.1古典经济学之前:社会成本意识的源起

2.1.2亚当·斯密:个体与社会利益的对立统一——社会成本意识的普遍化

2.1.3西斯蒙第:社会发展的目的与社会成本思想的升华

2.2从约翰·穆勒到西奇威克:社会成本命题的形成

2.2.1约翰·穆勒对市场失灵与外部性的开创性研究

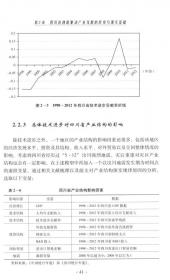

2.2.2西奇威克在市场失灵问题上对政府与市场关系的探讨

2.2.3基于市场失灵学说的社会成本命题的提出

2.3庇古与科斯:社会成本问题现代分析范式的构建

2.3.1庇古:边际净产品的个体与社会差异及其纠正

2.3.2科斯:权利行使的机会成本与社会安排

2.3.3科斯对庇古的批判:现代社会成本问题分析范式的形成

2.4马克思、帕累托以及其他:待发掘的逻辑线索

2.4.1资本的贪婪与资本主义私有制的原罪:马克思的社会成本思想

2.4.2帕累托改进的另一面:社会成本问题出现的可能

2.4.3科尔内的社会成本概念与计量

第3章企业社会成本问题的提出与界定

3.1社会成本问题的历史

3.2现实中的社会成本问题

3.3企业社会成本问题:研究的起点

3.4企业社会成本问题:内涵与外延

3.4.1企业社会成本问题的含义

3.4.2企业社会成本问题的多维度分类

3.5企业社会成本问题:典型案例

3.5.1企业垄断的社会成本问题

3.5.2企业创新遭遇的社会成本问题

3.5.3企业雇用农民工引发的社会成本问题

3.5.4企业大规模资源开发引起的社会成本问题

第4章企业社会成本问题的根源与影响因素

4.1企业与社会冲突的内生性与外部制约

4.1.1企业的经济性质与利益冲突的内生性

4.1.2社会安排与技术水平对企业与社会冲突的影响

4.1.3制造社会成本:不完备市场环境下的企业机会主义行为

4.2企业社会成本问题的产生

4.2.1企业负外部性问题:权利视角下的解释

4.2.2企业权益侵害问题:惩戒不力与企业偏离最优化

第5章企业社会成本的测度与效应

5.1企业社会成本与社会福利的测度

5.1.1企业社会成本的含义与货币测度

5.1.2社会福利的界定与社会福利函数的提出

5.2企业外部成本与社会福利

5.3企业侵权成本及其社会后果

第6章企业社会成本问题的解决

6.1负外部性问题的解决:福利最大化目标下的社会安排比较

6.1.1福利最大化目标与解决问题的基本思路

6.1.2不采取任何解决方式:权利过度使用与社会福利损失

6.1.3权利调整、双向税与外部成本完全内部化

6.1.4法院判决、单向税与外部成本部分内部化

6.1.5政府直接控制与外部成本的集中核算

6.1.6道德、私人手段、公众力量以及NGO

6.1.7可实现社会福利最大化的最佳社会安排的确定

6.2权益侵害问题的解决:激励与惩戒均衡型制度的顶层设计

第7章企业社会成本问题与政府功能

7.1政府功能界定及其“错位”与“缺位”

7.2政府功能“错位”:企业制造环境污染的案例

7.3政府功能缺位与我国企业社会成本问题

7.3.1F公司“员工跳楼事件”的经济学解读

7.3.2政府功能“缺位”与我国的企业环境污染问题

第8章我国企业社会成本问题的应对之策

8.1对我国企业社会成本问题的再审视

8.2当前我国企业社会成本问题的解决之策

8.3社会成本问题视野下的企业环境责任分析与评价

参考文献

-

内容简介:

企业社会成本是企业从事经济活动而使用权利(或资源),在全社会范围内形成的全部机会成本中超出企业自身承担或核算的“企业成本”外的那一部分,包括负的外部性和企业权力侵害两种。企业负外部性是企业无偿使用“权利”,带来企业与社会的产品(或福利)差异,企业外部成本,作为归属界定不清的“权利”使用的机会成本,“外溢于”企业的决策与执行之外,引起企业利润与社会净收益的差异;企业权利侵害是指一切违反法律法规或其他制度框定的“权利结构或社会安排”,导致的自身“利润最大化”与社会“净收益”最大化的割裂行为。社会成本问题的解决可以划归为对企业负外部性问题和权利侵害问题的解决上。企业负外部性问题解决的关键在于选择合理的社会安排,找到资源配置与使用上个体最优化与社会最优化过程的契合点,以实现社会福利最大化。权益侵害问题的解决,则集中表现在惩戒制度建设上,确保惩戒,通过“损害内部化”与“法制威慑力”,解决权利侵害问题。

企业社会成本问题的解决中,政府功能不可或缺,但又有一定的限度。本书基于“务实性”原则,评估政府功能发挥(或政府干预)的具体状况及合理程度,考虑相应的“纠错”与“定位”,力图将政府功能发挥,规范在合理与适度的范围内。

全书内容结构如下:

第一章序言部分提出问题,重点对于国内外社会成本问题的相关文献资料进行梳理,,找出目前理论研究中的薄弱环节,拟定下文的相关内容。第二章在主要对研究目的和研究对象的相关基础概念进行了界定和分析。系统分析和界定了企业社会成本问题的含义,并在此基础上进一步探讨社会成本问题的分类。第三章分析社会成本问题产生的根源与影响因素。第四章首先研究了企业社会成本的含义与货币测度,随后对于社会福利进行界定,提出具体的社会福利函数及社会净收益指标,最后论述我国惩戒不力所导致的企业的权利侵害行为及导致的严重社会经济后果。第五章对于企业社会成本问题的解决进行了具体分析。第六章探讨了企业社会成本问题视野中的政府功能。在转型社会的社会成本问题解决中,存在着政府功能的“错位”与“缺位”。通过相关数据及案例指出我国政府功能“错位”与“缺位”并存,指出现阶段企业社会成本问题与政府行为不当相关。第七章在前文的基础上归总我国企业社会成本问题的表现与特征,提出相应的政策建议。

-

作者简介:

贺立龙,经济学博士,现任职于四川大学经济学院,主要研究企业经济学、新制度经济学、发展经济学。

朱方明,经济学博士,教授、博导,国务院特殊津贴专家,教育部新世纪优秀人才,现为四川大学经济学院常务副院长,主要研究政治经济学、资源与环境经济学。

张培文,中国人民公安大学副校长,现为四川大学经济学院博士课程研修班学员。

-

目录:

第1章导论

1.1问题的提出

1.2研究思路与方法

1.3本书的贡献与不足

第2章社会成本问题的理论源流

2.1古典经济学:社会成本现象感知与思想起源

2.1.1古典经济学之前:社会成本意识的源起

2.1.2亚当·斯密:个体与社会利益的对立统一——社会成本意识的普遍化

2.1.3西斯蒙第:社会发展的目的与社会成本思想的升华

2.2从约翰·穆勒到西奇威克:社会成本命题的形成

2.2.1约翰·穆勒对市场失灵与外部性的开创性研究

2.2.2西奇威克在市场失灵问题上对政府与市场关系的探讨

2.2.3基于市场失灵学说的社会成本命题的提出

2.3庇古与科斯:社会成本问题现代分析范式的构建

2.3.1庇古:边际净产品的个体与社会差异及其纠正

2.3.2科斯:权利行使的机会成本与社会安排

2.3.3科斯对庇古的批判:现代社会成本问题分析范式的形成

2.4马克思、帕累托以及其他:待发掘的逻辑线索

2.4.1资本的贪婪与资本主义私有制的原罪:马克思的社会成本思想

2.4.2帕累托改进的另一面:社会成本问题出现的可能

2.4.3科尔内的社会成本概念与计量

第3章企业社会成本问题的提出与界定

3.1社会成本问题的历史

3.2现实中的社会成本问题

3.3企业社会成本问题:研究的起点

3.4企业社会成本问题:内涵与外延

3.4.1企业社会成本问题的含义

3.4.2企业社会成本问题的多维度分类

3.5企业社会成本问题:典型案例

3.5.1企业垄断的社会成本问题

3.5.2企业创新遭遇的社会成本问题

3.5.3企业雇用农民工引发的社会成本问题

3.5.4企业大规模资源开发引起的社会成本问题

第4章企业社会成本问题的根源与影响因素

4.1企业与社会冲突的内生性与外部制约

4.1.1企业的经济性质与利益冲突的内生性

4.1.2社会安排与技术水平对企业与社会冲突的影响

4.1.3制造社会成本:不完备市场环境下的企业机会主义行为

4.2企业社会成本问题的产生

4.2.1企业负外部性问题:权利视角下的解释

4.2.2企业权益侵害问题:惩戒不力与企业偏离最优化

第5章企业社会成本的测度与效应

5.1企业社会成本与社会福利的测度

5.1.1企业社会成本的含义与货币测度

5.1.2社会福利的界定与社会福利函数的提出

5.2企业外部成本与社会福利

5.3企业侵权成本及其社会后果

第6章企业社会成本问题的解决

6.1负外部性问题的解决:福利最大化目标下的社会安排比较

6.1.1福利最大化目标与解决问题的基本思路

6.1.2不采取任何解决方式:权利过度使用与社会福利损失

6.1.3权利调整、双向税与外部成本完全内部化

6.1.4法院判决、单向税与外部成本部分内部化

6.1.5政府直接控制与外部成本的集中核算

6.1.6道德、私人手段、公众力量以及NGO

6.1.7可实现社会福利最大化的最佳社会安排的确定

6.2权益侵害问题的解决:激励与惩戒均衡型制度的顶层设计

第7章企业社会成本问题与政府功能

7.1政府功能界定及其“错位”与“缺位”

7.2政府功能“错位”:企业制造环境污染的案例

7.3政府功能缺位与我国企业社会成本问题

7.3.1F公司“员工跳楼事件”的经济学解读

7.3.2政府功能“缺位”与我国的企业环境污染问题

第8章我国企业社会成本问题的应对之策

8.1对我国企业社会成本问题的再审视

8.2当前我国企业社会成本问题的解决之策

8.3社会成本问题视野下的企业环境责任分析与评价

参考文献

查看详情

-

全新

山东省泰安市

平均发货24小时

成功完成率90.84%

-

全新

河北省保定市

平均发货28小时

成功完成率85.06%

-

全新

北京市朝阳区

平均发货17小时

成功完成率83.63%

-

全新

河北省保定市

平均发货30小时

成功完成率88.07%

-

全新

北京市海淀区

平均发货15小时

成功完成率87.83%

-

全新

山东省泰安市

平均发货15小时

成功完成率91.25%

-

全新

山东省泰安市

平均发货21小时

成功完成率90.57%

-

九品

北京市丰台区

平均发货11小时

成功完成率94.69%

-

全新

-

全新

河北省保定市

平均发货32小时

成功完成率87.42%

-

全新

河北省保定市

平均发货28小时

成功完成率85.06%

-

全新

北京市朝阳区

平均发货18小时

成功完成率86.27%

-

九五品

河北省保定市

平均发货9小时

成功完成率97.08%

-

全新

北京市丰台区

平均发货24小时

成功完成率82.55%

-

3

3

八五品

河北省衡水市

平均发货5小时

成功完成率96.88%

-

全新

广东省广州市

平均发货10小时

成功完成率94.77%

-

3

3

八五品

北京市昌平区

平均发货19小时

成功完成率92.03%

-

3

3

九品

河北省衡水市

平均发货5小时

成功完成率96.8%

-

3

3

九品

河北省衡水市

平均发货5小时

成功完成率98.41%

-

全新

北京市通州区

平均发货9小时

成功完成率93.35%

-

全新

北京市房山区

平均发货13小时

成功完成率90.91%

-

企业社会成本问题研究

重要提醒:::重要提醒::所有图书保证正版,按书名发货图片仅供参考, 有疑问请咨询客服,看清书名按书名发货

全新

北京市通州区

平均发货10小时

成功完成率91.87%

-

8

8

八五品

山东省济南市

平均发货13小时

成功完成率97.59%

-

2

2

九品

安徽省阜阳市

平均发货13小时

成功完成率97.85%

-

全新

广东省广州市

平均发货9小时

成功完成率88.49%

-

全新

河北省保定市

平均发货23小时

成功完成率83.02%

-

全新

山东省泰安市

平均发货8小时

成功完成率92.38%

-

2

2

2014-06 印刷

印次: 1

九品

北京市大兴区

平均发货9小时

成功完成率97.58%

-

2

2

九品