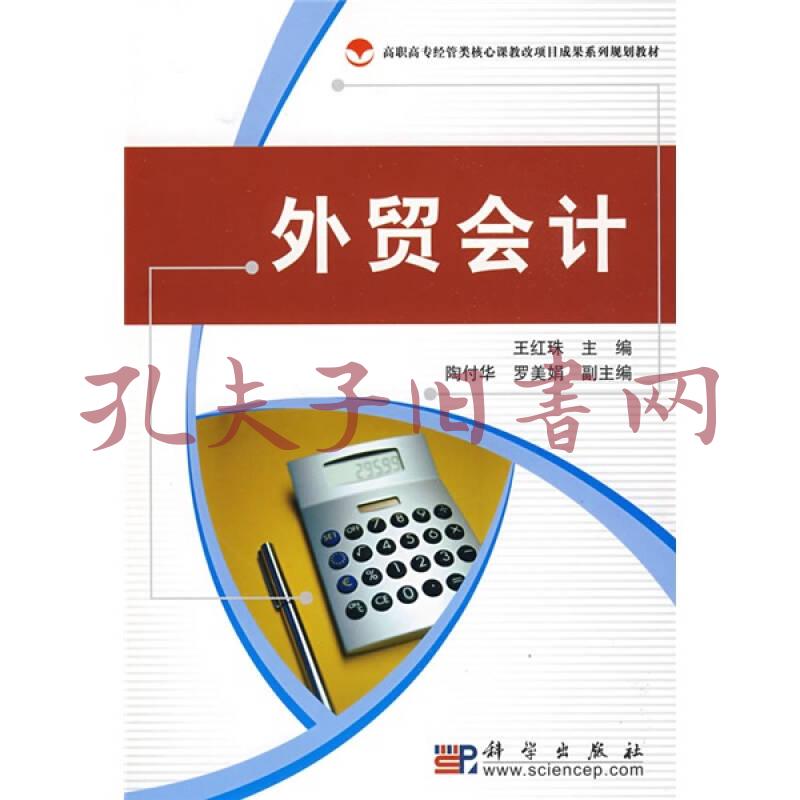

高职高专经管类核心课教改项目成果系列规划教材:外贸会计

出版时间:

2009-02

版次:

1

ISBN:

9787030235329

定价:

16.00

装帧:

平装

开本:

16开

纸张:

胶版纸

页数:

144页

字数:

222千字

正文语种:

简体中文

-

《外贸会计》是根据最新颁布的《企业会计准则》、《企业财务通则》和《企业所得税法》的内容,从外贸企业的行业特点和基本要求出发组织编写的。全书涵盖了外贸会计的基本理论知识、外贸进出口业务、外贸税金业务、技术进出口业务的会计核算等内容。

全书共分八章,分别为外贸会计总论、外贸会计基础、外汇预备知识、出口商品销售业务的核算、进口业务的核算、税金的核算、技术进出口业务的核算、外贸企业的财务报表。每章均包含了知识点、技能点、内容导入、本章小节和思考与练习等内容。

《外贸会计》既可作为高等职业院校会计类、对外贸易类学生的专业教材,也适合作为成人教育的教学用书,以及外经贸从业人员的培训用书。 序

前言

第一章外贸会计总论

第一节外贸会计的意义

第二节企业会计的基本假设和会计信息质量要求

一、企业会计的基本假设

二、会计信息质量要求

第三节外贸会计的对象和科目设置

一、外贸会计的对象

二、外贸企业经营活动的特点

三、外贸会计的科目设置

本章小结

思考与练习

第二章外贸会计基础

第一节价格条件

一、FOB价

二、CFR价

三、CIF价

第二节国外运费、保险费和佣金的计算

一、国外运费的计算

二、国外保险费的计算

三、佣金

第三节国际结算

一、汇付

二、托收

三、信用证

本章小结

思考与练习

第三章外汇预备知识

第一节外汇及其管理

一、外汇及其内容

二、外汇的种类

三、外汇管制

第二节外汇业务的核算

一、记账本位币

二、外币业务的汇率

三、外币账户的设置

第三节外汇汇兑损益及其核算

一、汇兑损益的含义

二、汇兑损益产生的原因

三、汇兑损益的确认

四、汇兑损益的处理原则

五、汇兑损益的核算举例

本章小结

思考与练习

第四章出口商品销售业务的核算

第一节出口商品销售业务概述

一、出口商品销售业务的意义

二、出口商品销售业务的种类

三、出口商品销售业务的程序

第二节自营出口销售业务的核算

一、白营出口销售业务概述

二、白营出口销售正常业务的核算

三、自营出口销售其他业务的核算

第三节代理出口业务的核算

一、代理出口业务概述

二、代理出口销售业务的核算

第四节加工贸易出口的核算

一、加工贸易和保税

二、进料加工的会计核算

三、来料加工的会计核算

本章小结

思考与练习

第五章进口业务的核算

第一节进口商品经营业务概述

一、进口商品经营业务的意义

二、进口业务的种类

三、进口业务的程序

第二节自营进口业务的核算

一、自营进口商品采购成本的构成

二、自营进口商品购进的核算

三、自营进口商品销售的正常业务核算

四、自营进口商品销售的其他业务核算

第三节代理进口业务的核算

一、代理进口业务概述

二、代理进口业务的核算

第四节进口付汇核销制

一、进口付汇核销流程

二、外汇核销监管

本章小结

思考与练习

第六章税金的核算

第一节税金概述

一、税金核算的意义

二、外贸企业税金的种类

第二节税金的核算

一、关税的核算

二、增值税的核算

三、消费税的核算

四、营业税的核算

第三节出口货物退(免)税核算

一、出口货物退(免)税概述

二、我国出口货物退(免)税的政策规定

三、一般出口货物退(免)税的核算

本章小结

思考与练习

第七章技术进出口业务的核算

第一节技术进出口业务概述

一、技术进出口的概念

二、我国技术进出口管理

第二节技术进出口的税务

一、技术进口税务

二、技术出口税务

第三节技术进口的账务处理

一、技术进口的成本

二、支付技术使用费的会计核算

第四节技术出口的账务处理

一、企业提供技术服务的会计处理

二、技术转让的账务处理

本章小结

思考与练习

第八章外贸企业的财务报表

第一节对外报表

一、资产负债表

二、利润表

三、现金流量表

第二节对内报表

一、主要进口商品销售成本及盈亏表

二、主要出口商品成本及盈亏表

本章小结

思考与练习

参考文献

-

内容简介:

《外贸会计》是根据最新颁布的《企业会计准则》、《企业财务通则》和《企业所得税法》的内容,从外贸企业的行业特点和基本要求出发组织编写的。全书涵盖了外贸会计的基本理论知识、外贸进出口业务、外贸税金业务、技术进出口业务的会计核算等内容。

全书共分八章,分别为外贸会计总论、外贸会计基础、外汇预备知识、出口商品销售业务的核算、进口业务的核算、税金的核算、技术进出口业务的核算、外贸企业的财务报表。每章均包含了知识点、技能点、内容导入、本章小节和思考与练习等内容。

《外贸会计》既可作为高等职业院校会计类、对外贸易类学生的专业教材,也适合作为成人教育的教学用书,以及外经贸从业人员的培训用书。

-

目录:

序

前言

第一章外贸会计总论

第一节外贸会计的意义

第二节企业会计的基本假设和会计信息质量要求

一、企业会计的基本假设

二、会计信息质量要求

第三节外贸会计的对象和科目设置

一、外贸会计的对象

二、外贸企业经营活动的特点

三、外贸会计的科目设置

本章小结

思考与练习

第二章外贸会计基础

第一节价格条件

一、FOB价

二、CFR价

三、CIF价

第二节国外运费、保险费和佣金的计算

一、国外运费的计算

二、国外保险费的计算

三、佣金

第三节国际结算

一、汇付

二、托收

三、信用证

本章小结

思考与练习

第三章外汇预备知识

第一节外汇及其管理

一、外汇及其内容

二、外汇的种类

三、外汇管制

第二节外汇业务的核算

一、记账本位币

二、外币业务的汇率

三、外币账户的设置

第三节外汇汇兑损益及其核算

一、汇兑损益的含义

二、汇兑损益产生的原因

三、汇兑损益的确认

四、汇兑损益的处理原则

五、汇兑损益的核算举例

本章小结

思考与练习

第四章出口商品销售业务的核算

第一节出口商品销售业务概述

一、出口商品销售业务的意义

二、出口商品销售业务的种类

三、出口商品销售业务的程序

第二节自营出口销售业务的核算

一、白营出口销售业务概述

二、白营出口销售正常业务的核算

三、自营出口销售其他业务的核算

第三节代理出口业务的核算

一、代理出口业务概述

二、代理出口销售业务的核算

第四节加工贸易出口的核算

一、加工贸易和保税

二、进料加工的会计核算

三、来料加工的会计核算

本章小结

思考与练习

第五章进口业务的核算

第一节进口商品经营业务概述

一、进口商品经营业务的意义

二、进口业务的种类

三、进口业务的程序

第二节自营进口业务的核算

一、自营进口商品采购成本的构成

二、自营进口商品购进的核算

三、自营进口商品销售的正常业务核算

四、自营进口商品销售的其他业务核算

第三节代理进口业务的核算

一、代理进口业务概述

二、代理进口业务的核算

第四节进口付汇核销制

一、进口付汇核销流程

二、外汇核销监管

本章小结

思考与练习

第六章税金的核算

第一节税金概述

一、税金核算的意义

二、外贸企业税金的种类

第二节税金的核算

一、关税的核算

二、增值税的核算

三、消费税的核算

四、营业税的核算

第三节出口货物退(免)税核算

一、出口货物退(免)税概述

二、我国出口货物退(免)税的政策规定

三、一般出口货物退(免)税的核算

本章小结

思考与练习

第七章技术进出口业务的核算

第一节技术进出口业务概述

一、技术进出口的概念

二、我国技术进出口管理

第二节技术进出口的税务

一、技术进口税务

二、技术出口税务

第三节技术进口的账务处理

一、技术进口的成本

二、支付技术使用费的会计核算

第四节技术出口的账务处理

一、企业提供技术服务的会计处理

二、技术转让的账务处理

本章小结

思考与练习

第八章外贸企业的财务报表

第一节对外报表

一、资产负债表

二、利润表

三、现金流量表

第二节对内报表

一、主要进口商品销售成本及盈亏表

二、主要出口商品成本及盈亏表

本章小结

思考与练习

参考文献

查看详情

-

3

3

九五品

江苏省常州市

平均发货9小时

成功完成率94.1%

-

全新

北京市东城区

平均发货11小时

成功完成率66.67%

-

全新

河北省保定市

平均发货19小时

成功完成率78.9%

-

八五品

河南省平顶山市

平均发货16小时

成功完成率92.06%

-

九五品

河北省保定市

平均发货25小时

成功完成率74.32%

-

全新

河北省保定市

平均发货28小时

成功完成率77.4%

-

2009-02 印刷

八五品

河北省石家庄市

平均发货27小时

成功完成率50%