会计学基础

出版时间:

2019-04

版次:

1

ISBN:

9787308189934

定价:

59.00

装帧:

平装

开本:

其他

页数:

360页

字数:

580千字

8人买过

-

本书结合很新会计法规之变化、新时期应用型人才培养模式的特点以及会计学教学与科研成果编写而成。本书以会计信息的产生过程为主线,进一步汲取靠前外很好会计学教材的精华,突出反映靠前会计环境变化以及我国会计政策变化,重点阐述会计确认、会计计量、会计记录和会计报告等方面的会计基本理论、基本方法和基本技能,使学生掌握利用会计信息进行经济管理和决策的能力,也为后续相关课程的学习打下良好的基础。 作者简介:周虹,浙江大学经济学博士,教授,曾任浙江大学城市学院商学院应用经济系系主任,主持多项省级课题,在《浙江大学学报》《浙江经济》《科研管理(增刊)》等靠前外核心期刊发表学术论文数篇。主编出版《 上篇

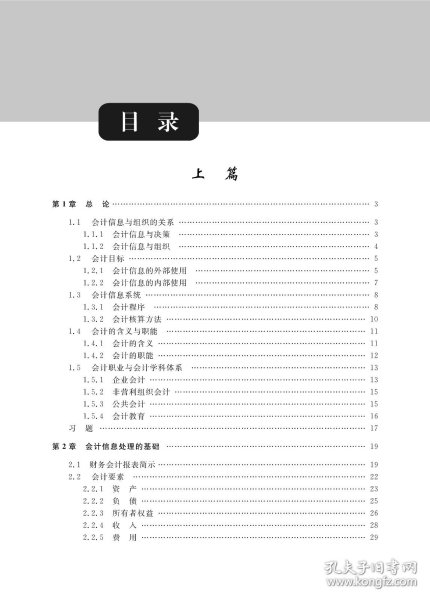

章 总论

1.1 会计信息与组织的关系

1.1.1 会计信息与决策

1.1.2 会计信息与组织

1.2 会计目标

1.2.1 会计信息的外部使用

1.2.2 会计信息的内部使用

1.3 会计信息系统

1.3.1 会计程序

1.3.2 会计核算方法

1.4 会计的含义与职能

1.4.1 会计的含义

1.4.2 会计的职能

1.5 会计职业与会计学科体系

1.5.1 企业会计

1.5.2 非营利组织会计

1.5.3 公共会计

1.5.4 会计教育

习题

第2章 会计信息处理的基础

2.1 财务会计报表简示

2.2 会计要素

2.2.1 资产

2.2.2 负债

2.2.3 所有者权益

2.2.4 收入

2.2.5 费用

2.2.6 利润

2.3 会计计量属性

2.3.1 历史成本

2.3.2 重置成本

2.3.3 可变现净值

2.3.4 现值

2.3.5 公允价值

2.4 会计等式

2.4.1 静态会计等式

2.4.2 动态会计等式

2.4.3 会计要素之间的关系

2.5 经济业务的影响举例

习题

第3章 会计循环

3.1 账户

3.1.1 账户的含义

3.1.2 会计科目与账户的关系

3.1.3 账户设置的原则

3.1.4 账户的分类

3.1.5 账户的结构

3.2 记账方法

3.2.1 记账方法概述

3.2.2 借贷复式记账法

3.3 会计分录与记账过程

3.4 试算平衡

3.4.1 试算平衡的原理

3.4.2 试算平衡表的编制

3.5 账项调整

3.5.1 调整分录的类型

3.5.2 调整后的试算平衡

3.6 结账与报表编制

3.6.1 结账

3.6.2 报表编制

习题

第4章 借贷记账法的具体应用(一)

4.1 融资筹办过程的核算

4.1.1 融资筹办过程的主要账户设置

4.1.2 融资筹办过程的主要业务核算

……

下篇

-

内容简介:

本书结合很新会计法规之变化、新时期应用型人才培养模式的特点以及会计学教学与科研成果编写而成。本书以会计信息的产生过程为主线,进一步汲取靠前外很好会计学教材的精华,突出反映靠前会计环境变化以及我国会计政策变化,重点阐述会计确认、会计计量、会计记录和会计报告等方面的会计基本理论、基本方法和基本技能,使学生掌握利用会计信息进行经济管理和决策的能力,也为后续相关课程的学习打下良好的基础。

-

作者简介:

作者简介:周虹,浙江大学经济学博士,教授,曾任浙江大学城市学院商学院应用经济系系主任,主持多项省级课题,在《浙江大学学报》《浙江经济》《科研管理(增刊)》等靠前外核心期刊发表学术论文数篇。主编出版《

-

目录:

上篇

章 总论

1.1 会计信息与组织的关系

1.1.1 会计信息与决策

1.1.2 会计信息与组织

1.2 会计目标

1.2.1 会计信息的外部使用

1.2.2 会计信息的内部使用

1.3 会计信息系统

1.3.1 会计程序

1.3.2 会计核算方法

1.4 会计的含义与职能

1.4.1 会计的含义

1.4.2 会计的职能

1.5 会计职业与会计学科体系

1.5.1 企业会计

1.5.2 非营利组织会计

1.5.3 公共会计

1.5.4 会计教育

习题

第2章 会计信息处理的基础

2.1 财务会计报表简示

2.2 会计要素

2.2.1 资产

2.2.2 负债

2.2.3 所有者权益

2.2.4 收入

2.2.5 费用

2.2.6 利润

2.3 会计计量属性

2.3.1 历史成本

2.3.2 重置成本

2.3.3 可变现净值

2.3.4 现值

2.3.5 公允价值

2.4 会计等式

2.4.1 静态会计等式

2.4.2 动态会计等式

2.4.3 会计要素之间的关系

2.5 经济业务的影响举例

习题

第3章 会计循环

3.1 账户

3.1.1 账户的含义

3.1.2 会计科目与账户的关系

3.1.3 账户设置的原则

3.1.4 账户的分类

3.1.5 账户的结构

3.2 记账方法

3.2.1 记账方法概述

3.2.2 借贷复式记账法

3.3 会计分录与记账过程

3.4 试算平衡

3.4.1 试算平衡的原理

3.4.2 试算平衡表的编制

3.5 账项调整

3.5.1 调整分录的类型

3.5.2 调整后的试算平衡

3.6 结账与报表编制

3.6.1 结账

3.6.2 报表编制

习题

第4章 借贷记账法的具体应用(一)

4.1 融资筹办过程的核算

4.1.1 融资筹办过程的主要账户设置

4.1.2 融资筹办过程的主要业务核算

……

下篇

查看详情

-

全新

广东省广州市

平均发货16小时

成功完成率88.82%

-

全新

广东省广州市

平均发货16小时

成功完成率88.82%

-

全新

北京市丰台区

平均发货28小时

成功完成率87.19%

-

全新

四川省成都市

平均发货56小时

成功完成率84.21%

-

全新

江苏省无锡市

平均发货8小时

成功完成率96.38%

-

全新

浙江省嘉兴市

平均发货9小时

成功完成率95.31%

-

九五品

北京市通州区

平均发货30小时

成功完成率86.66%

-

全新

山东省潍坊市

平均发货16小时

成功完成率82.45%

-

全新

北京市西城区

平均发货12小时

成功完成率94.22%

-

全新

广东省广州市

平均发货7小时

成功完成率94.71%

-

全新

北京市海淀区

平均发货16小时

成功完成率86.08%

-

全新

天津市河东区

平均发货24小时

成功完成率90.1%

-

会计学基础

【标题与图片不一致时,请质询,正版有货可开发票】

全新

海南省海口市

平均发货13小时

成功完成率83.85%

-

全新

河北省保定市

平均发货14小时

成功完成率92.08%

-

九五品

浙江省杭州市

平均发货9小时

成功完成率97.91%

-

全新

北京市朝阳区

平均发货13小时

成功完成率94.31%

-

全新

北京市朝阳区

平均发货13小时

成功完成率94.31%

-

全新

广东省广州市

平均发货7小时

成功完成率89.39%

-

全新

浙江省杭州市

平均发货19小时

成功完成率92.23%

-

全新

天津市和平区

平均发货24小时

成功完成率80.37%

-

全新

北京市朝阳区

平均发货15小时

成功完成率70.14%

-

全新

-

全新

湖南省益阳市

平均发货42小时

成功完成率87.39%

-

全新

上海市浦东新区

平均发货24小时

成功完成率79.59%

-

全新

四川省成都市

平均发货11小时

成功完成率88.12%